小微企业资金状况一般 银行贷款仍是融资主渠道 上海市统计局 2016-11-06

数量庞大的小微企业是国民经济发展的生力军,但一直以来普遍受到资金问题困扰。近期,国家统计局上海调查总队对537家本市小微企业开展发展现状与需求调查。调查结果显示,2015年本市近七成小微企业资金状况“一般”,约二成有融资需求,银行贷款仍是主要融资渠道。但企业抵押资产不足、融资成本高、缺乏融资对接扶持等原因,造成企业融资困难,其中处于创业阶段企业尤为突出。

一、企业资金运作情况

1、资金运作整体状况一般

此次调查的537家企业,涵盖各种经济类型,覆盖多个行业。被调查企业中,2015年认为企业资金情况“一般”的占近七成;资金“充足”和“紧张”企业均不到二成,占比分别为13.6%和18.1%,反映出本市小微企业资金运作整体状况一般。

2、国有企业资金运作良好

调查显示,在被调查的537家企业中,国有企业资金运作情况最优,无企业出现资金紧张状况,认为资金“充足”和“一般”的分别占30.0%和70.0%;其次是集体企业,仅有1.8%认为资金“紧张”;而其他类型企业资金状况普遍差于国有和集体企业。其中,私营企业认为资金“紧张”的占20.5%,港澳台商投资企业、外商投资企业和其他类型企业则分别为45.5%、18.2%和12.2%。

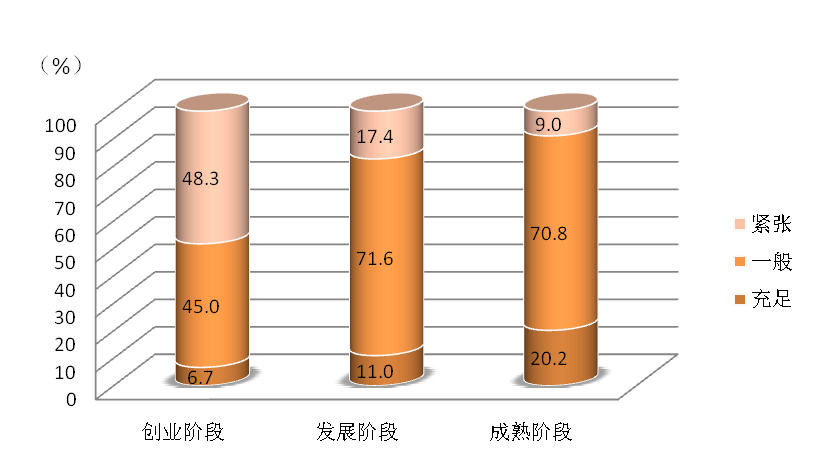

3、创业企业资金情况欠佳

调查显示,60家处于创业阶段的企业中,有48.3%认为资金“紧张”;299家处于发展阶段的企业中,17.4%认为资金“紧张”;178家处于成熟阶段的企业中,认为资金“紧张”的则不到一成(见图1)。可见,创业阶段企业资金“紧张”占比最高,需给予更多关注。

图1 不同发展阶段的被调查企业资金情况

二、企业融资活动情况

调查显示, 537家小微企业中,有77家在2015年发生过各类融资活动,占调查总数的14.3%。这些企业融资情况呈现以下几个特点:

1、融资途径多样化,近六成企业选择银行贷款

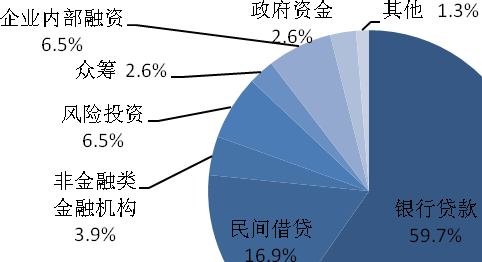

调查显示, 77家发生融资活动企业的融资途径多样。其中,银行贷款是主体,占比高达59.7%;其次为民间贷款,占比16.9%;来自风险投资、企业内部融资、非银行类金融贷款、政府资金及众筹等途径的融资,占比均低于一成(见图2)。调研中企业反映,民间借贷相比银行贷款,具有种类多样、灵活、手续简便的特点,但存在融资成本高、风险大等问题。小微企业轻易不愿尝试,仍主选手续复杂但稳定的银行贷款进行融资。

图2 被调查企业的融资途径

2、短期借贷逾五成,主要用于资金流动需求

调查显示,在77家发生融资企业中,54.5%选择短期借贷(一年及以下),32.5%选择中长期借贷(一年以上),11.7%选择追加资金本(降低负债率),其他占1.3%。

从企业融资的用途看,过半企业把融资用于企业的资金流动,占50.6%;20.8%用于产品研究开发,16.9%用于固定资产投资;用于增加库存拓展业务的占7.8%;产品推广等其他的占3.9%。

3、需求规模跨度大,逾七成融资活动有效果

调查显示,开展融资的77家小微企业融资需求规模跨度较大,从10万元以下的小规模融资到1000万元以上的大规模融资需求不等。近七成企业需要融资规模在100万元及以上。其中50.9%需要资金在100万元~500万元之间。

从融资效果看,发生融资活动企业中75.3%融到所需资金。其中,58.6%融到全部所需资金;41.4%融到部分资金(融到资金占所需资金比例不足四成)。

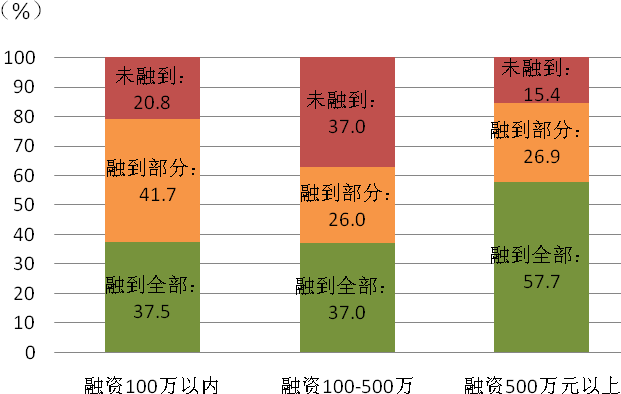

从融资需求规模在500万以上的企业看, 57.7%融到全部所需资金,26.9%融到部分资金,仅15.4%没有融到资金,明显优于平均水平。调查显示,这部分企业中92.3%是发展和成熟阶段企业,其中过半2015年营业收入在1000万元以上。他们的经营状况明显较好,融资能力相对较强(见图3)。

图3 被调查企业不同规模融资需求对应的融资效果比较

4、创业企业融资最难,仅四成融到部分所需资金

调查显示,77家发生融资活动企业中,表示融资比较容易的占13.0%,难度一般的占37.7%,比较困难的占49.3%。其中处于创业阶段的企业融资难度最大,有71.4%认为融资困难,分别高出发展阶段和成熟阶段企业19.2个和47.9个百分点。在融资困难的创业阶段企业中,70.0%的融资用于研发或固定资产投资,60.0%需要的融资类型是中长期资金。但从融资效果看,这些企业中60.0%没有融到任何资金,40.0%只融到部分资金。其中,没有1家融到全部所需资金。

三、企业融资面临的困难

小微企业在融资过程中遇到各种问题和困难。调查显示,造成融资困难的原因,近四成企业认为是“企业自身抵押资产不足”,占36.8%;认为 “融资成本较高”的占26.3%;认为“企业成立时间短” 和“缺乏信用担保机构的担保”的各占10.5%;认为“专利等没有明确抵押标准”、“融资过程繁琐”和其他原因的各占5.3%。可见,本市小微企业融资困难是企业自身和外部环境多方面原因共同造成的。

1、企业自身抵押资产不足

调查显示,77家有融资活动的企业中,仅有24.7%是工业或建筑业企业,其余均分布在批发零售业,租赁和商务服务业,信息传输、软件和信息技术服务业等服务性行业,大部分是“轻资产”型小微企业。缺乏可用于担保的固定资产,即便有无形资产,价值也相对较低。而银行等从安全性角度出发,往往倾向于资产实力较强的大中型企业,对这部分小微企业重视度不高。

调研中发现,一部分科技型或新兴现代服务业小微企业,他们拥有较好的项目和市场,研发或扩张所需的资金规模较大。但由于自身条件无法满足银行贷款抵押要求,造成融资困难,阻碍了研发的实施和企业的扩张。

2、企业融资成本压力较大

近几年央行致力于为融资企业创造良好环境,仅2015年央行共降息5次(即一年期存款基准利率降低0.25个百分点),但小微企业仍感融资成本没有明显下降。调查显示,与2014年相比,2015年77家有融资活动的企业,除1家为2015年成立企业外,仅4.0%企业认为融资成本比上年度有所降低,36.8%认为持平,15.8 %认为说不清,认为上升的要占43.4%。

调研中企业反映,除了银行基准利息外,融资成本中还包含浮动利息、担保费用、风险保证利息、咨询费等额外费用,这些费用进一步抬高了融资成本。此外,部分企业无法从银行等金融机构获得贷款,通过股票、债券等资本市场融资手段也很少能实现,他们不得不转向民间借贷、风险投资等成本更高的融资方式, 从而加重了融资负担。

3、缺少融资对接相关扶持

调研中,很多小微企业反映,银行贷款门槛高、审批周期长、效率低,企业自身不了解银行产品,缺乏与银行打交道的经验等;而银行等金融机构则存在寻找合适企业和把控借贷风险的双重困难。这种双方信息的不对称,一定程度上影响到融资效果。调查显示,近半数企业认为“提供银企对接平台服务”对解决目前小微企业融资难、融资贵问题帮助最大,但目前只有部分孵化器等为平台内的优质企业提供包括融资在内的相关对接服务,大部分小微企业仍旧只能依靠企业自身解决资金难题,他们迫切希望给予融资对接帮助。可见,建立第三方扶持平台,加大信息透明度,增进银企沟通互动,是帮助小微企业提高融资成功率的重要手段。