嘉定区四大重点行业发展状况简析

嘉定区统计局 2010-06-09

根据第二次经济普查数据显示,2008年四大重点行业共实现工业总产值1353.7亿元,占全部规模以上工业企业产值(含大众汽车)的57.5%,产值比重比2004年提高了12.2个百分点,对本区工业经济发展的影响力进一步加强。

一、总体情况

(一)各行业生产情况

2008年,汽车零部件行业、电子电器行业、设备制造行业以及金属加工行业分别实现工业总产值454.2亿元、378.7亿元、242.0亿元和278.8亿元,分别占到全部规模以上工业产值的19.3%、16.1%、10.3%和11.8%。其中汽车零部件行业发展迅速,与2004年相比,产值增幅达2.6倍,成为了四大重点行业中当之无愧的领头羊。

(二)各行业规模变动情况

与2004年相比,四大重点行业的行业规模发生了较为明显的变化,行业发展呈现出“一快三慢”的态势。

1、汽车零部件行业规模增长迅猛。2008年250家汽车零部件企业共完成产值454.2亿元,与2004年相比,企业数和产值增速均为四大重点行业中最快的行业,分别为106.6%和262.8%,行业聚集效应、规模效应初步显现。

2、电子电器行业利润水平下降明显。由于本区电子电器行业部分大型企业主要从事代加工出口活动,受到国际外部环境波动的影响,2008年电子电器行业实现利润总额12.4亿元,比2004年减少了2.1亿元,降幅达14.5%,为四大重点行业中唯一出现负增长的行业。

3、设备制造行业稳步增长。2008年设备制造行业资产总计为232.7亿元,占全部规模以上工业企业的13.2%,占比比2004年提高了2.2个百分点,利润总额为12.6亿元,占全部规模以上工业企业的12.1%,占比比2004年提高了5.9个百分点,随着产品科技含量的不断提高和产品的升级换代,行业的规模与效益与2004年相比,呈现出稳步增长的良好格局。

4、金属加工行业平稳发展。2008年共有300个企业,与2004年相比,净增44个企业,增幅仅为17.2%,增幅为四大重点行业中最少的一个。企业存续期长与市场环境的相对稳定使得该行业的发展呈现出相对平稳的态势。

| 2004年、2008年四大重点行业主要指标占比

|

|||||||

| 单位:%

|

|||||||

|

|

汽车零

部件

|

电子

电器

|

设备

制造

|

金属

加工

|

其他

行业

|

合计

|

|

| 企业数

|

2004年占比

|

6.2

|

13.0

|

18.2

|

13.1

|

49.7

|

100.0

|

| 2008年占比

|

10.5

|

12.9

|

21.0

|

12.6

|

43.0

|

100.0

|

|

| 主营业务

收入

|

2004年占比

|

9.7

|

16.2

|

8.6

|

10.5

|

55.0

|

100.0

|

| 2008年占比

|

20.1

|

15.2

|

9.9

|

11.1

|

43.6

|

100.0

|

|

| 资产总计

|

2004年占比

|

9.3

|

14.8

|

11.0

|

8.9

|

55.9

|

100.0

|

| 2008年占比

|

22.0

|

14.2

|

13.2

|

9.5

|

41.1

|

100.0

|

|

| 利润总额

|

2004年占比

|

14.5

|

14.3

|

6.2

|

7.8

|

57.2

|

100.0

|

| 2008年占比

|

24.0

|

11.9

|

12.1

|

8.0

|

44.0

|

100.0

|

|

| 从业人员

|

2004年占比

|

9.6

|

18.5

|

13.3

|

10.6

|

47.9

|

100.0

|

| 2008年占比

|

16.5

|

16.8

|

15.0

|

10.3

|

41.3

|

100.0

|

|

(三)各行业地区分布情况

随着产业结构调整与集聚导向效果的逐步显现,各重点行业在全区的分布状况发生了不同的转变,整体呈现出南退北进的格局。

1、汽车零部件行业分布的转变尤为明显,从2004年以安亭、马陆、江桥为主导的格局逐步转变为以安亭和工业区为主导的格局,其中工业区的发展势头由为强劲,2008年工业区共有汽车零部件企业43个,占全部汽车零部件企业的比重从2004年的7.4%猛增至17.2%,共实现产值148.0亿元,占全部汽车零部件行业产值的比重达到了32.6%,比2004年提高了24.1个百分点。由于一大批大型汽车零部件企业的入驻,使工业区一跃成为继安亭以外的另一个汽车零部件企业集结的地区。

2、电子电器行业基本保持了以马陆、工业区、南翔为主导的格局,但以上各镇的比重也略有变化,2008年马陆电子电器行业的产值为144.5亿元,占全部电子电器行业的38.2%,比重较2004年进一步提高7.3个百分点,而工业区电子电器行业的产值比重则出现了较为明显的下滑,从2004年的25.1%下降至18.2%,南翔电子电器行业的发展则相对稳定,产值比重较2004年小幅提高了1.1个百分点。

3、设备制造行业分布相对比较分散,2008年产值比重前四位的地区分别是安亭、马陆、江桥和工业区,比重分别为26.3%、24.8%、14.9%和11.6%,比重较2004年分别下降5.4个百分点、上升3.3个百分点、下降5.1个百分点和上升4.7个百分点,分布呈现出均衡化发展的格局。

4、金属加工行业分布变化较为明显,形成了以工业区、徐行、马陆以及外冈四个地区为主导的格局。其中徐行金属加工行业的发展最为显著,从2004年完成产值13.0亿元迅速增长到2008年完成产值57.7亿元,占金属加工行业的比重20.7%,比2004年提高了11.7个百分点,其他三个地区的产值比重则出现了不同程度的下降。

二、主要特点

(一)重点行业外向度有升有降

2008年四大重点行业共完成出口交货值518.3亿元,出口外向度为22.2%,外向度比2004年微升0.2个百分点,基本保持稳定。但其中汽车零部件行业随着国内汽车市场的蓬勃发展,外向度出现了明显的下降,2008年汽车零部件行业共完成出口交货值69.2亿元,外向度为14.9%,比2004年下降了9.0个百分点,为四大重点行业中外向度最低的行业。设备制造业则得益于众多大型机械设备出口企业的发展,2008年完成出口交货值56.3亿元,出口外向度为56.3%,外向度比2004年提高了7.9个百分点,为四大重点行业中外向度增幅最大的行业。

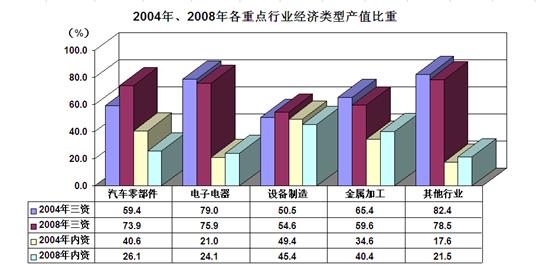

(二)三资经济主导地位依旧显著

三资经济是推动本区工业经济发展的主导力量,2008年各重点行业中三资经济的比重虽然与2004年相比有所变化,但主导地位依旧显著。其中电子电器行业的比重最高,比重达75.9%,而比重最低的设备制造行业比重也为54.6%,始终处于主导地位。

(三)金属加工行业大中型企业产值比重不断增加

由于金属加工行业的资本密集型特点,大中型企业依靠其规模和资金上的优势,生产规模不断扩大,2008年300家金属加工企业共完成工业总产值278.8亿元,其中25家大中型企业完成产值139.7亿元,占到金属加工行业产值的50.1%,比重较2004年大幅提高了16.8个百分点。

三、主要问题

(一)效益与产值增长不匹配

数据显示,2008年四大重点行业共完成产值1353.7亿元,实现利润总额58.5亿元,分别比2004年增长了124.2%和34.8%,利润总额增速明显低于产值增速,其中除设备制造行业生产效益基本保持同步发展外,各行业利润增速均明显低于产值增速。从销售利润率看,2008年除设备制造行业外,各重点行业利润率也都明显低于2004年的水平,其中汽车零部件行业销售利润率下降最为显著,2008年销售利润率比2004年下降了6.2个百分点。说明各重点行业在生产规模不断扩大的同时,企业的利润率反而出现了下滑,效益的提升主要来源于销售规模上的扩大,从侧面说明了本区企业的产能升级缓慢,科技创新能力不强。

(二)企业规模发展不均

2008年四大重点行业的发展规模极不均衡,其中汽车零部件行业由于其大企业大规模生产的特性,户均产值达1.8亿元,比全区平均水平高0.8亿元。而机械设备行业户均产值仅为0.5亿元,比全区平均水平低0.5亿元,企业数及产值分别为汽车零部件行业的2.0倍与0.5倍。企业生产规模的大小在一定程度上决定了企业抵御风险的能力,各重点行业发展规模的不均衡也为本区工业经济的持续发展留下了隐患。

(三)科技投入严重不足

科技投入是提高产品竞争力,确保企业实现可持续发展的重要保障。2008年,四大重点行业共投入R&D经费支出仅为6.2亿元,科技投入强度(R&D经费支出与工业产值之比)也仅为0.46%,比全市工业科技投入强度低0.98个百分点。四大重点行业中,科技投入强度最高的为汽车零部件行业与设备制造行业,强度均为0.66%,强度最低的为金属加工行业,科技投入强度仅为0.04%。工业企业科技投入的严重不足也反映出本区工业经济的发展质量不高。