2010年松江区工业企业景气调查分析

松江区统计局 2011-02-282010年,我区工业企业家信心指数和企业景气指数始终处于[150,120)的“较为景气”区间,各季度较上年同期水平均有明显提升。两项景气指数在较高景气位的持续平稳运行佐证了2010年我区工业企业生产经营情况较为理想,工业经济企稳回升态势愈加巩固。

一、两项景气指数全年均处于“较为景气”区间,说明我区工业景气状况保持良好

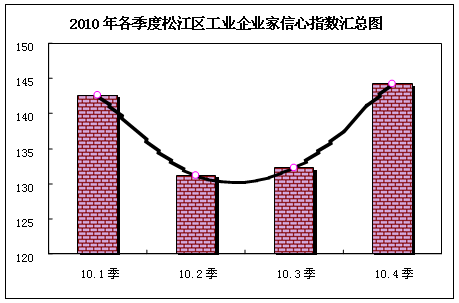

1、企业家信心指数各季度均运行在130-145的相对高位景气通道,呈现“两头高、中间低”的U型走势。前三季度指数分别为142.62、131.45和132.26,四季度比三季度再上升12.00,达到全年最高值144.26,连续六期处于“较为景气”区间。

从企业家信心指数可以看出,本年度我区工业行业企业家对企业外部市场经济环境和宏观政策的看法持续较为积极。其中绝大多数样本企业对报告期内行业总体运行状况持“乐观”和“一般”态度,而对报告期内行业总体运行状况持“不乐观”态度的样本企业比例则呈现逐季递减态势,前三季度这一比例分别为13.1%、9.8%和6.5%,四季度则进一步下降至全年最低的4.9%。

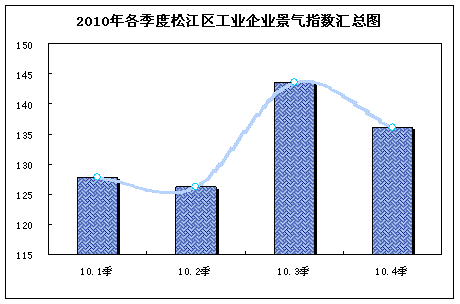

2、企业景气指数各季度则在125-145的景气位呈现小幅波动态势,下半年高于上半年。前三季度指数分别为127.87、126.23和143.55,第四季度该指数为136.07,虽然比第三季度下降7.48,但同样连续第六期处于“较为景气”区间。

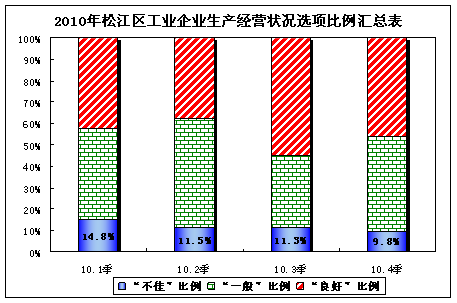

从企业景气指数可以看出,本年度我区工业行业企业家对本企业综合生产经营情况的判断持续较为理想。其中绝大多数样本企业对报告期企业综合生产经营情况判断为“良好”和“一般”态度,而对报告期企业综合生产经营情况判断为“不乐观”态度的样本企业比例也逐季递减,前三季度这一比例分别为14.8%、11.5%和11.3%,四季度则同样进一步下降至全年最低的9.8%。

二、景气指数与经济发展具有较强关联度,依据工业景气指数能够判断2010年我区工业发展总体稳定、趋势向好

工业景气指数基于调查问卷编制,而不是基于统计数据计算,因此若要依据该指数反映我区工业发展总体态势则必须利用数理统计方法预先证明工业景气指数与工业经济发展之间确实具有较强关联度。

为了规避工作日长短对两项工业景气指数和用于代表工业经济发展的工业产值环比增速产生的不规则影响,借助欧盟统计中心的Tramo/Seats法对样本期内各项季度时间序列进行必要的季节调整,数据整理结果如下表所示。

2008年—2010年松江区季节调整工业景气指数与产值环比增速汇总表

| 报告期

|

08年1季

|

08年2季

|

08年3季

|

08年4季

|

09年1季

|

09年2季

|

| 工业企业家信心指数(季节调整)

|

148.75

|

132.23

|

111.99

|

84.86

|

81.33

|

110.82

|

| 工业企业景气指数(季节调整)

|

141.02

|

130.97

|

118.06

|

104.98

|

99.74

|

104.57

|

| 工业总产值(季节调整)环比增速

|

2.2%

|

-1.9%

|

-6.6%

|

-8.3%

|

-6.5%

|

1.4%

|

| 报告期

|

09年3季

|

09年4季

|

10年1季

|

10年2季

|

10年3季

|

10年4季

|

| 工业企业家信心指数(季节调整)

|

124.53

|

137.28

|

144.31

|

128.76

|

132.71

|

144.50

|

| 工业企业景气指数(季节调整)

|

112.98

|

123.24

|

130.17

|

130.32

|

132.77

|

137.34

|

| 工业总产值(季节调整)环比增速

|

9.7%

|

11.6%

|

8.9%

|

4.7%

|

1.8%

|

2.0%

|

1、运用“时差相关分析”证明两项工业景气指数与工业产值环比增速具有较强的时差相关性。

时差相关分析是以一个重要且能够敏感反映当前经济活动最新情况的一致性指标作为基准指标,再使被选指标超前或滞后若干期,计算二者的相关系数。设定工业产值环比增速为基准指标,按照公式 (k=0,±1,±2,…)计算两项工业景气指数在不同时差期与基准指标之间的相关系数。

(k=0,±1,±2,…)计算两项工业景气指数在不同时差期与基准指标之间的相关系数。

“工业景气指数”与“工业产值环比增速”时差相关系数汇总表

| 时差期

|

“工业企业家信心指数”与“工业产值环比增速”相关系数

|

“工业企业景气指数”与“工业产值环比增速”相关系数

|

| -1

|

0.223

|

-0.147

|

| 0

|

0.706

|

0.400

|

| 1

|

0.792

|

0.712

|

由上表可知,“工业企业家信心指数”在时差期为0和1时与“工业产值环比增速”的相关系数分别为0.706和0.792,“工业企业景气指数”在时差期为1时与“工业产值环比增速”的相关系数为0.712。两项工业景气指数对于工业产值环比增速而言均具有较强正相关性,且具有一定先行性。

2、运用“格兰杰因果关系检验”证明两项工业景气指数与工业产值环比增速具有能够相互解释的多变量因果关系。

格兰杰因果关系检验的原假设为“变量x的变动不能解释起变量y的变动”,而备择假设则为“变量x的变动能够解释变量y的变动”。在95%显著性水平并满足平稳性的条件下对两项工业景气指数和工业产值环比增速进行多变量格兰杰因果关系检验。

“工业景气指数”与“工业产值环比增速”格兰杰因果关系检验汇总表

| 表1因变量:工业产值环比增速

|

||||

| 排除变量

|

Chi-sq

|

滞后期

|

伴随概率

|

检验结论

|

| 工业企业家信心指数

|

0.066

|

1

|

0.797

|

接受原假设

|

| 工业企业景气指数

|

2.423

|

1

|

0.120

|

接受原假设

|

| All

|

16.672

|

2

|

0.000

|

拒绝原假设

|

| 表2因变量:工业产值环比增速

|

||||

| 排除变量

|

Chi-sq

|

滞后期

|

伴随概率

|

检验结论

|

| 工业企业家信心指数

|

5.384

|

1

|

0.020

|

拒绝原假设

|

| 工业企业景气指数

|

0.581

|

1

|

0.446

|

接受原假设

|

| All

|

7.810

|

2

|

0.020

|

拒绝原假设

|

| 表3因变量:工业产值环比增速

|

||||

| 排除变量

|

Chi-sq

|

滞后期

|

伴随概率

|

检验结论

|

| 工业企业家信心指数

|

11.873

|

1

|

0.001

|

拒绝原假设

|

| 工业企业景气指数

|

2.239

|

1

|

0.135

|

接受原假设

|

| All

|

21.686

|

2

|

0.000

|

拒绝原假设

|

由表1可知,企业家信心指数和企业景气指数的联合变动能够充分解释工业产值环比增速的变动。由表2和表3可知,工业产值环比增速的变动也能够分别充分解释企业家信心指数的变动和企业景气指数的变动。

综上所述,工业景气指数与工业经济发展确实具有较强关联度,企业家对宏观经济环境的信心(即企业家信心指数)和对企业综合生产经营情况的判断(即企业景气指数)能够一定程度反映我区工业经济的发展态势。

3、两项工业景气指数在“较为景气”区间平稳运行,说明2010年我区工业发展总体稳定、趋势向好。

由上图可知,2010年我区工业产值环比增速在经季节调整后由一季度的8.9%下降到四季度的2.0%,呈现先高后低走势,这与金融危机期产值环比增速从一季度的2.2%下降到四季度的-8.3%具有相似轨迹。但是2010年我区工业企业家信心指数呈现在130景气位以上的U型趋势,企业景气指数呈现从120上升至130至140景气位的S型趋势,这与金融危机期两项指数从“较为景气”区间一路下跌至景气临界点以下具有截然不同的运行轨迹。

因此,在已经证明“工业景气指数与工业经济发展具有较强关联度”的条件下,2010年我区两项工业景气指数保持在[150,120)的“较为景气”区间内平稳运行揭示了经济恢复期与金融危机期的我区工业发展具有本质区别,反映了当前阶段我区工业发展总体平稳、趋势向好。

三、从工业景气指数看支撑2010年我区工业发展总体平稳、趋势向好的主要因素

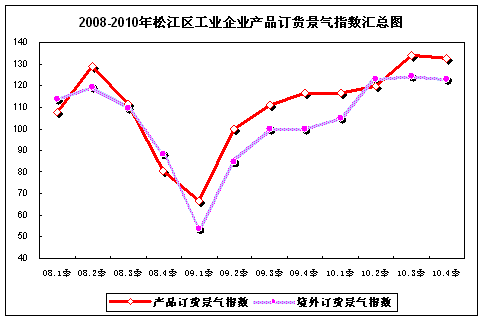

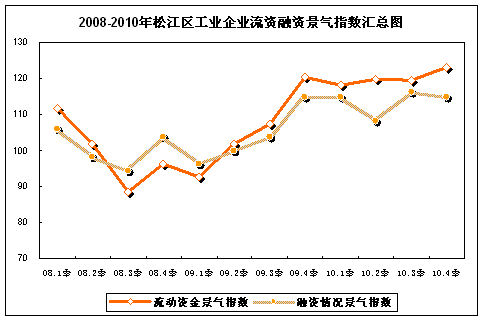

1、产品订货状况明显改善,境内订货优于境外订货

2010年我区工业企业产品订货景气指数均值为125.68,比2009年提高27.07,比2008年提高18.43。从全年运行轨迹来看,该指数一季度和二季度在09年下半年的基础上稳中有升,分别为116.39和119.67,继续处于“相对景气”区间,三季度大幅上升至“较为景气”区间,达到08年以来的最高值133.87,四季度为与三季度基本持平的132.79。

其中,境外订货景气指数均值为118.75,比2009年提高34.10,比2008年提高11.00。从全年运行轨迹来看,该指数除了一季度为“微景气”的104.92以外,其他三个季度均达到了“较为景气”标准,分别为122.95、124.19和122.95。

由此可见,2010年我区工业企业的产品订货状况在国内、国际宏观经济环境趋于好转的影响下得到明显改善;而境外订货景气指数略低于产品订货指数则说明金融危机后国内需求的企稳回升速度和程度要快于和好于国外需求。

2、资金链制约有所缓解,流资融资均稳中有升

2010年我区工业企业流动资金景气指数均值为120.00,比2009年提高14.44,比2008年提高20.43。从全年运行轨迹来看,该指数四个季度均在120景气位上下小幅波动,前三季度指数值分别为118.03、119.67和119.35,四季度达到08年以来的最高值122.95,也在年内首次进入“较为景气”区间。

2010年我区工业企业融资情况景气指数均值为113.46,比2009年提高9.75,比2008年提高12.95。从全年运行轨迹来看,该指数除了二季度为“微景气”的108.20以外,另三个季度均达到了“相对景气”标准,其中三季度的116.13为08年以来的最高值。

由此可见,2010年我区工业企业在资金链环节受到的制约相较于前两年有所缓解,流资状况略好于融资状况,充裕的流动资产有利于企业提高短期偿债能力,减少生产经营风险。但随着三季度起国家频繁出台各项紧缩性货币政策的效应逐渐释放,对企业在来年的融资能力必将产生一定影响。

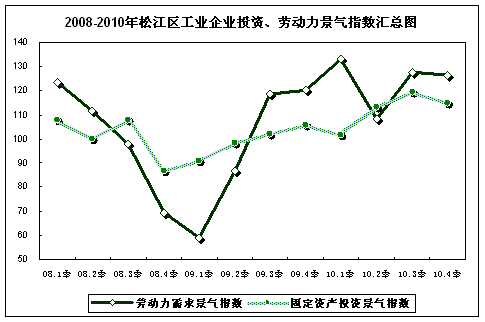

3、固资投资、人力需求大幅回升,企业生产规模趋于扩大

2010年我区工业企业劳动力需求景气指数均值为123.66,比2009年提高27.42,比2008年提高23.06。从全年运行轨迹来看,该指数除了二季度为“微景气”的108.20以外,另三个季度均达到了“较为景气”标准,其中一季度的132.79为08年以来首次突破130景气位。

2010年我区工业企业固定资产投资景气指数均值为112.22,比2009年提高13.15,比2008年提高11.70。从全年运行轨迹来看,该指数一季度的101.64延续了从上年三季度起的“微景气”态势,但二季度便大幅上升至113.11,进入“相对景气”区间,并在之后两个季度维持在该区间内小幅波动。

由此可见,2010年我区工业企业在固定资产投资和劳动力需求两方面较08、09年均有大幅回升,在订货、生产、销售、资金等环节均向好发展的保障下,企业生产经营规模趋于扩大。但在投资和人力需求增加的同时,贷款利率和劳动力成本的上升也会对企业生产成本环节带来不利影响。

四、从工业景气指数看2010年我区工业发展存在的主要问题及相关建议

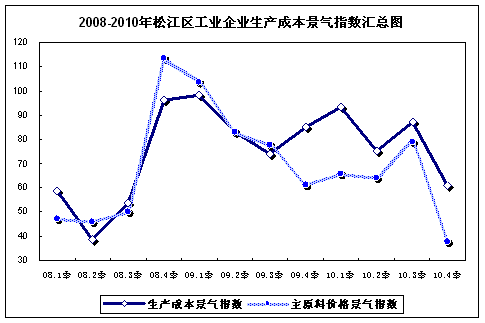

1、生产成本压力持续增大

2010年我区工业企业生产成本景气指数均值仅为79.15,比2009年降低5.96。从全年运行轨迹来看,该指数全年四个季度均处于景气临界值之下。其中一、三季度指数分别为93.44和87.10,分别处于“微弱不景气”和“相对不景气”区间;二、四季度指数分别为75.41和60.66,处于“较为不景气”区间。

2010年我区工业企业主原料价格景气指数均值仅为61.56,比2009年降低19.84,比2008年降低2.61。从全年运行轨迹来看,该指数全年四个季度均处于80景气位之下。前三季度指数分别为65.57、63.93和79.03,处于“较为不景气”区间,而四季度指数更下跌至37.70,为2008年以来最低值,处于“较重不景气”区间。

由此可见,2010年我区工业企业在生产成本环节承受着较大压力,生产成本已经成为影响我区工业企业进一步发展的首要因素。另外,全年12个月均呈现同比正增长的工业品出厂价格指数(PPI)更使得对于企业生产至关重要的主要原材料价格居高不下。因此,政府必须充分发挥服务职能,通过强化政策引导、加大资金扶持、提高行政效率、改善融资环境等各种方式提高为企业服务的针对性和有效性,尽可能地帮助企业持续发展。

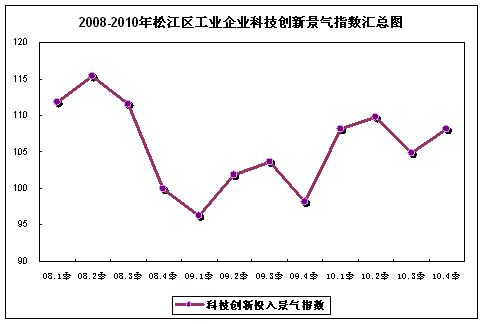

2、科技创新投入有待提高

2010年我区工业企业生产成本景气指数均值仅为107.77,虽然比2009年提高7.76,但比2008年降低1.90。从全年运行轨迹来看,该指数运行基本稳定,但四个季度指数值分别为108.20、109.84、104.84和108.20,仅均处于“微景气”区间。

由此可见,2010年我区工业企业在科技创新投入环节和往年相比未能有显著提高。科技创新不仅有利于企业长期发展,更对提升区域产业能级、实现区域产业结构优化具有战略意义。因此,政府必须加大区级财政对企业技术改造的资金扶持力度,引导各类资金对企业技术改造的投入,并降低高新技术企业为自主研发所承担的风险,从而不断提升企业核心竞争力,提高产业附加价值,积极推进我区技术创新体系建设。

五、2011年我区工业景气指数预测

根据企业景气调查年报预测2011年我区工业企业家信心指数约为136.00左右,其中41.7%的受访企业家对2011年行业总体运行状况持乐观态度,53.3%的受访企业家对2011年行业总体运行状况持一般态度,而仅有5%的受访企业家对2011年行业总体运行状况持不乐观态度。

企业景气指数约为145.00左右,其中50.0%的受访企业家预计2011年企业综合生产经营状况将为良好,45.0%的受访企业家预计2011年企业综合生产经营状况将为一般,也仅有5%的受访企业家预计2011年企业综合生产经营状况将为不佳。

由此可见,2011年我区工业将继续保持稳定向好发展态势,与之相应,两项工业景气指数也将继续保持在“较为景气”区间内平稳运行。

[注]景气指数又称景气度,是对企业景气调查中定性指标的量化描述,其在0-200之间取值,大于180为“非常景气”区间,[180 150)为“较强景气”区间,[150 120)为“较为景气”区间,[120 110)为“相对景气”区间,[110 100)为“微景气”区间,100为景气临界点,(100 90]为“微弱不景气”区间,(90 80]为“相对不景气”区间,(80 50]为“较为不景气”区间,(80 50]为“较重不景气”区间,小于20为“严重不景气”区间。

撰稿:马一峰