闵行区连锁超市低速增长 五月伊始由负转正

闵行区统计局 2013-12-09今年以来,受多方面影响,我区连锁超市销售业绩徘徊不前,1-10月零售额为79.90亿元,仍旧维持着低速增长,销售额占全区社会消费品零售总额的16.2%,是仅次于汽车销售的第二大行业。因此,连锁超市的运行情况对全区消费市场有举足轻重的影响。

一、全区连锁超市总体运行情况

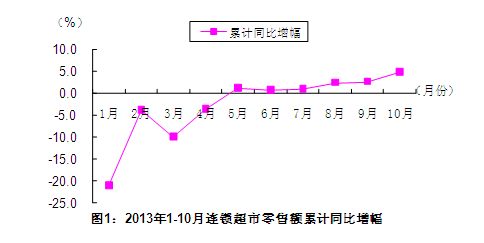

全区连锁超市共有387家门店,今年的销售业绩呈现“先低后高、基本为负、终趋平稳”的运行特点(见图1)。如图所示,5月起开始增长,10月止,连锁超市零售额同比增长4.8%,扣除新增企业因素,增长1.4%。

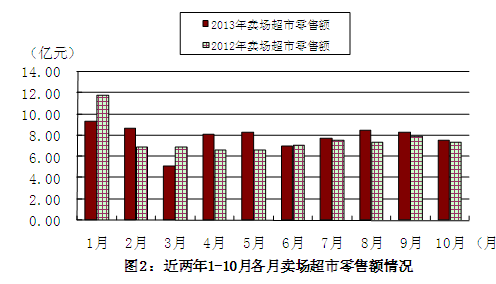

从分月运行情况来看,1月份由于受去年同期是春节月,基数较大的影响,零售额下降明显。2月份开始受春节假日影响,增幅有所回升。接下来是4月的传统淡季、5月的长假效应,进入后半年,连锁超市零售额逐步回升趋于稳定。

二、全区连锁超市的运行特点

1

、网购对传统商业模式形成较大冲击

电子商务新型业态由于销售成本低,购物便捷,更能满足消费者个性化的需求,对传统商业模式的冲击已日趋显现,消费渠道的改变将对大卖场和超市的运营模式产生较大影响,对于服装等耐用消费品,更多的消费者将倾向于通过电子商务进行网购,电子商务的发展将促使大卖场和超市更趋向细分市场。同时,通过“淘宝”等电子商务平台开店也冲击了连锁超市“通道费”盈利的模式。

2

、公务消费大大缩减,节日效应有限

受政策等外部因素影响,公务消费大大缩减,机关更注重厉行节约,杜绝各种类型的送礼及公款消费,客观上也对超市和卖场的消费产生了一定的影响。区经委监测数据显示:国庆长假期间,全区超市和卖场节日货物供应充足,销售稳定。7家抽样的连锁超市营业额基本维持平稳,增幅略有下降。

3

、全区人口增长已进入低速期,消费能力增长有限

当前,全区人口增长的高峰期已经度过,在大居等新的人口导入区域尚未建成使用的情况下,全区人口增长趋于稳定,在当前调控人口规模,优化人口结构的大环境下,我区实体连锁超市的消费能力增长有限。

4

、内资企业日趋成熟,外资连锁超市稍显乏力

随着消费群体日趋成熟,外资大卖场的光环正在逐渐消退,支撑外资超市的品牌红利、管理红利、机制红利和资本红利开始透支。面对有限的市场空间和日趋激烈的市场竞争,外资连锁超市同时也面临租金成本、人力成本、管理成本等各种压力,其竞争优势也面临挑战。此外,外资超市之间的竞争也在加剧。1-10月,全区的外资及港澳台连锁超市,由于有诸如家乐福,麦德龙,大润发等企业的贡献,规模仍旧占优,实现零售额45.03亿元,但增幅逊于内资超市,为4.6%,低于全区连锁超市零售总额0.2个百分点。而内资连锁超市增速相对乐观,为5.2%,比全区连锁超市零售总额增幅高出0.4个百分点。

表1 2013年1-10月连锁超市内外资分组销售情况

|

|

2013

年

|

2012

年

|

同比增幅(%)

|

|

内资(亿元)

|

34.88

|

33.17

|

5.2

|

|

外商及港澳(亿元)

|

45.03

|

43.05

|

4.6

|

5

、大型连锁超市在城市化地区销售不容乐观

大型连锁超市在我区经过快速发展之后,市场竞争日趋激烈、发展潜力逐渐减小,我区几家大型连锁超市,如家乐福、七宝乐购、莘松乐购、闵行大润发、大润发春申店、好又多、欧尚、莘庄乐购、卜蜂莲花等店基本分布在莘庄、梅陇、虹桥、七宝等城市化程度较高的区域,从1-10月份的零售数据来看,这些大型超市的销售额均呈下降态势,显示了其市场容量接近饱和状态。而城市化程度较低区域在人口密度,居民消费能力、消费习惯和商业结构方面与城市化程度较高区域有所差异,如颛桥乐购、华漕大润发等大型超市发展良好,市场空间相对较大,增幅均在4.0%以上, 远远高于城市化程度较高区域的平均水平。

三、问题与举措

大卖场的人员流失率依然很高。行业由于工资水平基数不高、职业的社会评价度不高、工作环境和工作强度处于劣势等内在因素。高流失率一直是行业的特点之一,再加上随着物价上涨而催生的生活成本增加问题,使得行业流失率处于高位。尤其是快要进入年末及春节,将会有一批外来的务工人员回家,企业招聘困难,形势逐年严峻。

但一些企业的全新尝试举措为我区连锁超市的发展带来了一线曙光:如TESCO乐购莘庄店今年成立了首家网上购物商店,配送范围主要是长宁、徐汇外环以内以及莘庄地区,未来配送范围会涉及全市,这种对网上零售业务的尝试值得鼓励与期待。