2014年前三季度宝山区商业情况简析

宝山区统计局 2014-10-22

今年以来在国民经济健康发展的总体格局下,我区经济社会不断发展,商业市场呈现出繁荣健康的增长态势,同时积极有效的招商引资工作和城市化建设项目的推进,更为全区商贸产业带来了新的活力,维持消费品市场持续稳定增长的后劲正蓄势而发。虽然两大支柱“互联网零售”和“汽车零售”的行业支撑有所转移,但消费购买力依然旺盛,社会消费品零售额保持了8.3%的平稳增长,为全年消费品市场两位数增长的目标确立了信心。

一、消费品市场运行的基本情况

(一)消费品市场运行稳中有升

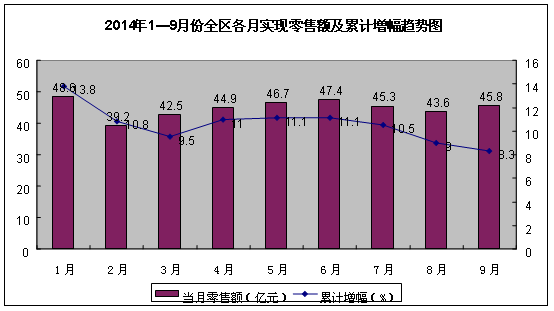

从1—9月份趋势看,尽管有诸多节庆假日,但在全社会奉行勤俭节约之风积极倡导下,全区的高档消费、集团消费减少,高端零售和高档餐饮业相比往年依然出现一定幅度回落。全区实现社会消费品零售额为404亿元,同比增长8.3%。其中 1月份由于春节因素,实现的当月零售额48.6亿元和累计增幅13.8%均为1—9月最高,至9月份回落至45.8亿元,累计增幅为8.3%。

(二)全市排名依然稳定

从全市各区县的排名来看,2014年1—9月我区社会消费品零售绝对额在全市17个区县(不含浦东新区)中排名第四;增幅排名第八。

宝山区近三年三季度累计实现零售额和增幅全市排名情况

|

|

2012年

1—9月

|

2013年

1—9月

|

2014年

1—9月

|

|

累计零售额(亿元)

|

338

|

372.8

|

404

|

|

全市排名

|

4

|

4

|

4

|

|

累计增幅(

%)

|

19.1

|

10.3

|

8.3

|

|

全市排名

|

3

|

8

|

8

|

(三)大型零售企业贡献突出

按经营规模来分,1-9月零售额在500万元以上的企业共有171家,实现零售额209.8亿元,占全区零售额的47.7%。其中零售额在500万至5000万元的企业共有70家,实现零售额14.8亿元; 5000万至1亿元的企业共有42家,实现零售额31.7亿元; 1亿元至2亿元的企业共有36家,实现零售额49.2亿元;2亿元以上的企业共有23家,实现零售额114.1亿元。

二、消费品市场运行的主要特点

(一)支柱行业变更,消费热点转移

我区消费品市场增长以往主要是依靠汽车零售和互联网零售来拉动,2012年和2013年,汽车零售和互联网零售类增长对我区零售额的拉动幅度分别为4.7、7.3和3.0、5.0个百分点,而今年1-9月由于“限牌政策”、“企业兼并”等因素的影响,汽车零售和互联网零售类对全区零售额增长的贡献率分别为14.2和-8.8个百分点,远远低于前两年,传统重点行业支柱作用不在。

随着我区积极有效的城市化建设以及居民生活水平的提高和消费意识的增强,我区消费热点转移,多类商品保持增长,实惠消费、大众消费、可持续消费成为今年以来主流消费模式。一是家居类商品快速增长,五金、家具及室内装修材料专门零售企业实现零售额6.8亿元,同比增幅1.2倍;二是基本生活类商品继续增长,食品、饮料及烟草制品专门零售企业实现零售额3.5亿元,同比增幅20.2%;三是改善型商品消费需求依然旺盛,医药及医疗器材专门零售实现零售额3.6亿元,同比增幅10.9%。

(二)餐饮业呈回暖迹象,限上单位增幅明显

2012

年底党中央出台了“八项规定”,在经历了一年多的缓冲期后,我区餐饮企业通过转型升级调整经营模式,主打大众消费,着力提升产品和服务的品质,今年行业整体上出现回暖态势。1—9月份我区餐饮业实现零售额24.3亿元,增长18.3%,增幅较去年同期回升26.5个百分点。大型餐饮企业借助上半年节假日消费旺季,打出“平价牌”、“婚宴牌”吸引普通顾客,业绩显著提升。监测显示,1—9月份我区限额以上餐饮企业实现零售额12.9亿元,增长18.4%,较去年同期的-13.4%的增幅提高了31.8个百分点。

(三)非公有制经济继续呈现较强活力

1

—9月份我区私营及个体工商户实现社会消费品零售额290亿元,占全区零售额的比为71.8%,同比增长8.8%,高出全区社会消费品零售额增速0.5个百分点,对全区社会消费品零售额的贡献率达到75.5%。我区外商及港澳台投资企业实现社会消费品零售额18.4亿元,占全区零售额的比为4.6%,同比增长12.8%,高出全区社会消费品零售额增速4.5个百分点,对全区社会消费品零售额的贡献率达到6.7%。

三、当前

消费品市场低于预期的主要因素与对策

(一)可预见的时期内难以跃出全市商业整体走弱的大环境

今年以来,全市商业同比增速有回落态势,我区作为上海地区的一份子,同时并没有极端优势的商业产业兴起,因此在全市商业整体走弱的大环境中,短期内难以出现高速的增长势头。2014上半年,上海全市实现社会消费品零售总额4184.52亿元,与去年同期相比增长7.6%,增速比上年明显回落。1—9月我区商业企业产生的社会消费品零售额也呈现了相似的态势,同比增长8.3%,增速比2013同期回落2个百分点。

(二)传统商业面临消费分流

随着电子商务等新渠道的快速发展,加之网络媒体新兴的团购、电视电话购物以及跨境交易模式等,在一定程度上分化了本地居民的消费需求。新型渠道具有价格低廉、方便简捷等优势,吸引了不少消费者,传统商场面临着较大的经营压力。监测去年与今年均在营业的家电卖场与连锁超市显示,1—9我区主要11家电卖场(苏宁、永乐等)合计实现零售额5.8亿元,同比降幅为8.8%;15家主要连锁超市(易买得、世纪联华等)实现零售额15.5亿元,同比降幅为2.5%。因此必须要创新拓展流通新模式,除了继续开拓发展新型商业业态外,传统商贸企业应苦练内功,加快提升产品和服务品质,提升购物体验,细分市场,吸引顾客流量,实现多层次、多业态、多元化共同发展。

(三)新兴电子商务产业优势不在

互联网零售一向是支撑我区零售额快速增长的重点行业,2012年和2013年,互联网零售类增长对我区零售额的拉动幅度分别为3.0、5.0个百分点,而今年由于“企业兼并”等因素的影响,互联网零售类对全区零售额增长的贡献率为-8.8个百分点,远远低于前两年。因此继续

积极引进新兴的、发展潜力巨大的各类电商企业入驻我区,保持我区固有的电子商务集聚效应,是引导商业迈入新的增长阶段的必要手段。

(四)收入增速放缓与居民购买力的分流,制约着区域消费品市场的发展

收入是消费的基础,收入的增加是扩大消费的重要支持因素。近年来,在物价较高增长以及楼市、股市低迷所导致的财富下降的双重“侵蚀”下,2012年和2013年城市和农村家庭的人均可支配收入增幅分别为11.3%、11、9%和10.3%、10.5%,呈下降趋势,扣除价格因素,实际增长仅个位数,对未来支出不确定性的增加,使得居民消费倾向降低,当期消费减少,使消费需求的增长缺乏有效支撑。

四、全年我区消费走势判断

虽然我区消费品市场的增长目前有不少阻碍,存在如电子商务的发展优势已不在,相比兄弟区县的京东、苏宁易购、新蛋等规模对比悬殊,对比去年同期也由两位数增长首次变为负增长;新兴商业综合体的净增长零售额下半年优势有所偏小等因素,但我区仍有新的消费热点支撑,消费市场依然较为活跃,餐饮业增势明显,四季度随着长江商贸等商业地产的开发建成以及历来传统的车市黄金周期,还有假日经济和婚庆经济的消费带动、社会保障力度的加大,这些有利因素都将促进全区消费需求的不断扩大。通过以上综合判断,全年全区消费将继续保持稳步增长,消费将成为拉动全区经济增长的主要动力。初步预计,全年社会消费品零售额将保持10%左右的增长。