宝山区三季度房地产市场理性发展

宝山区统计局 2014-10-28

2014

年前三季度,我区房地

产

市

场

投

资

保持稳步上升,建设进度平稳有序,保障房建

设稳步推进,供应充足。其中

大型居住社区项目分配得到了及时的规范推进和督导,房地产市场发展良好。

一、前三季度房地产业主要特点

(一)房地产业对区级增加值增长有较大推动作用

今年以来,在区级增加值总量中,房地产业所占比重保持平稳,均保持9.0%左右,三季度均在9.5%以上。其中1-8月占比最高,为9.6%;1-2月占比最低,为8.5%

(见表一)。1-9月全区实现房地产业增加值为66.61亿元,同比增长21.9%,增幅同比提高2.7个百分点,对区级增加值增长的贡献率较大,为9.5%。

表一

1-9

月房地产业增加值占比情况

|

|

1月

|

1-2月

|

1-3月

|

1-4月

|

1-5月

|

1-6月

|

1-7月

|

1-8月

|

1-9月

|

|

区级增加值(亿元)

|

—

|

135.30

|

207.58

|

283.22

|

362.60

|

445.95

|

529.94

|

615.36

|

702.40

|

|

房产业增加值(亿元)

|

—

|

11.56

|

18.60

|

25.95

|

33.46

|

41.53

|

50.17

|

58.79

|

66.61

|

|

占比(

%)

|

—

|

8.5

|

9.0

|

9.2

|

9.2

|

9.3

|

9.5

|

9.6

|

9.5

|

(二)土地费快速增长为房产投资保驾护航

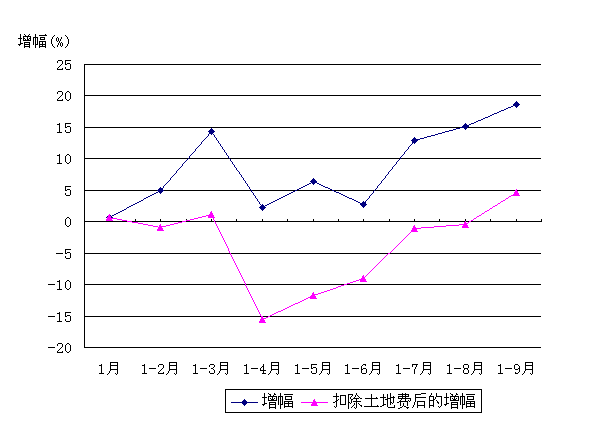

1-9

月,房地产完成开发投资170.58亿元,同比增长18.7%。从趋势看,9月投资增幅达到今年以来的最高点(见图1)。其中1-9月土地购置费为42.70亿元,同比增长98.6%,占房地产投资的比重达25.0%。

如果剔除土地费因素影响,1-9月房地产开发投资仅完成127.88亿元,但同比仍出现增长,从趋势看,剔除土地费的投资增幅从4月开始收窄,在9月从负增长转为正增长,9月同比增幅为4.7%

。

图1 1-9月投资增幅与扣除土地购置费后的增幅比较

(三)保障房投资占比逐月下降

从占比情况看,保障房上半年开工建设情况较好,从6月开始占比出现小幅下降。1-9月我区保障房项目完成投资55.25亿元,同比增长2.9%,占房地产投资总量的32.4%(见表一)。可见,保障房的开工建设较年初有所放缓。

表二 1-9月保障房本年完成投资情况

|

|

1月

|

1-2月

|

1-3月

|

1-4月

|

1-5月

|

1-6月

|

1-7月

|

1-8月

|

1-9月

|

|

绝对额(亿元)

|

7.56

|

14.11

|

19.89

|

24.54

|

31.44

|

39.24

|

43.83

|

48.98

|

55.25

|

|

同比增幅(

%)

|

-22.8

|

10.7

|

1.6

|

-0.9

|

3.8

|

-1.6

|

-3.9

|

-1.5

|

2.9

|

|

占比(

%)

|

42.8

|

46.6

|

42.6

|

40.8

|

41.7

|

39.4

|

34.7

|

33.4

|

32.4

|

(四)施工面积、竣工面积出现“一升一降”态势

1-9

月,全区房屋施工面积1110.89万平方米,同比下降1.1%,房屋竣工面积188.12万平方米,同比增长1.4%。今年以来施工面积指标涨跌幅保持在相对平稳的变化中,竣工面积涨跌幅度三季度出现正增长。

随着房地产开发投资的快速增长,商品房在建规模顺应形势,放缓建设进程,保持理性发展。

表三 1-9月施工、竣工面积情况

|

|

1月

|

1-2月

|

1-3月

|

1-4月

|

1-5月

|

1-6月

|

1-7月

|

1-8月

|

1-9月

|

|

施工面积(万平方米)

|

940.64

|

954.13

|

1019.14

|

1022.23

|

1022.23

|

1066.28

|

1089.15

|

1092.23

|

1110.89

|

|

同比增幅(

%)

|

-0.2

|

-3.1

|

3.0

|

0.6

|

-2.5

|

0.4

|

1.7

|

-1.0

|

-1.1

|

|

竣工面积(万平方米)

|

27.62

|

59.86

|

122.1

|

124.04

|

138.9

|

151.07

|

151.07

|

188.12

|

188.12

|

|

同比增幅(

%)

|

-56.4

|

-45.9

|

5.0

|

-14.6

|

-4.4

|

-1.6

|

-7.5

|

1.4

|

1.4

|

(五)房地产销售情况良好,主要依托保障房搭桥

1

、

罗店镇、大场镇和杨行镇推动全区房地产销售市场的作用显著

1-9

月全区实现商品房销售面积为179.54万平方米,同比增长19.3%;实现销售额为226.03亿元,同比下降1.6%。1-9月全区销售总量排名前三的板块是:罗店镇、大场镇和杨行镇。三个板块销售面积达到127.06万平方米,占总销售面积的70.8%。其中保障房销售面积达到77.14万平方米,占三大板块总销售面积的60.7%。可见,良好的销售形势主要依托了保障房项目的建设推动。

2

、市场化住宅均价逐月上升

1-9

月市场化商品房均价在高位运行,市场化住宅均价最高的是9月份,为20421元/平方米;最低的是1月份,为15837元/平方米;其余月份相对平稳,但趋势是逐月向上的。全区房价整体呈现平稳上升的态势,持续处在高位。

3

、保障房搭桥供应有序

1-9

月全区保障房建设稳步推进,大型居住社区逐步成熟。

1-9

月全区实现保障房销售92.07万平方米,同比增长83.0%,占总销售面积的51.3%。以罗店大型居住社区为例,罗店大居1-9月实现保障性住房销售37.12万平方米,占保障房销售面积的40.3%。

4

、二手房交易市场较缓和

今年以来二手房交易形势较缓和,价格波动在理想范围中。交易量最多的是1月份,为18.0万平方米,但交易价格最高的是5月份,为17362元/平方米。9月份交易价格达到今年以来最低,为14429元/平方米。

表四 1-9月各月二手房交易情况

|

|

1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

|

交易面积(万平方米)

|

18.0

|

10.3

|

13.5

|

15.2

|

10.8

|

11.3

|

11.2

|

9.7

|

10.4

|

|

交易金额(万元)

|

278842

|

164283

|

223882

|

224570

|

187506

|

191781

|

187014

|

165632

|

150060

|

|

交易价格(元

/平方米)

|

15491

|

15950

|

16584

|

14774

|

17362

|

16972

|

16698

|

17075

|

14429

|

(六)企业资金充裕且呈现多元化趋势

1-9月,全区房地产企业实际到位资金408.71亿元,同比增长16.3%。三大资金来源中,国内贷款70.57亿元,同比增长11.0%;自筹资金61.68亿元,同比下降16.3%,以定金预收款、个人按揭贷款为主的其他资金来源158.06亿元,总量位列首位,同比增长22.9%。个人贷款和预售房款回笼的稳步发展为房地产企业有序发展保驾护航。可见,企业到位资金总量和占比的增减变化呈现了房地产企业资金来源多元化的趋势。

表五 1-9月全区房地产企业资金情况

|

指标名称

|

绝对额(亿元)

|

同比增幅(

%)

|

占比(

%)

|

|

本年资金来源合计

|

408.71

|

16.3

|

100

|

|

上年末结余资金

|

118.39

|

38.6

|

29.0

|

|

本年资金来源小计

|

290.31

|

9.2

|

71.0

|

|

国内贷款

|

70.57

|

11.0

|

17.3

|

|

其中:银行贷款

|

70.57

|

14.5

|

17.3

|

|

自筹资金

|

61.68

|

-16.3

|

15.1

|

|

其中:自有资金

|

26.49

|

-40.7

|

6.5

|

|

股东投入资金

|

10.76

|

-31.2

|

2.6

|

|

借入资金

|

8.05

|

53.7

|

2.0

|

|

其他资金来源

|

158.06

|

22.9

|

38.7

|

|

其中:定金及预收款

|

123.39

|

24.3

|

30.2

|

|

个人按揭贷款

|

22.08

|

34.7

|

5.4

|

二、当前房地产市场运行中存在的问题

(一)土地购置费增长过快

1-9月全区土地购置费为42.70亿元,同比增长98.6%,施工规模平稳发展,而土地购置费的快速增长,这就从侧面反映了我区在建项目楼板价正逐步上升,预示着未来房价进一步快速攀升的压力加大,值得引起我们警惕。

(二)房地产投资占全区固定资产比重过高

1-9月全区实现固定资产投资218.8亿元,同比增长8.7%,其中第三产业中房地产业投资170.58亿元,占78.0%。房产投资占比过高将加大房产投资下降时对全社会投资总量快速下行的风险,过度依赖房地产业投资,对于我区固定资产结构优化和长远发展将产生不利影响。

三、全年预计

从目前了解的情况看,四季度有四个新开工项目,分别是保集美罗家园二期D4地块、顾村C-5单元C2-3、C3-2地块、罗店大型社区A5-A8地块和大场镇W121301单元51-07地块动迁安置房项目。其土地费约超过20亿元,从趋势来看,我区投资总量相比2013年也许会出现小幅增长,但最终能否超过去年投资总量,仍需后续关注。在国家宏观调控下,由于大量刚性需求在2013年已集中释放,因此销售增速将逐渐趋缓。从前三季度看,我区销售主要靠保障房销售带动,纯商品房销售市场冷淡。从长期看,我区销售总量是否会出现大幅下降,主要看纯商品房销售是否会有所改善,销售量有待四季度新开盘项目的推动。10月我区高境镇红悦苑推出新盘,从目前了解情况看,销售形势比较乐观。

我们将继续跟踪好我区房产投资、建设、销售和土地购置等情况,给区委、区府提供一个完整的房市信息。