三季度宝山区经济运行分析

宝山区统计局 2014-10-28

2014

年前三季度,全区紧紧围绕区委、区政府提出的“五个好”的总体要求和“两区一体化”的总体目标,始终把“稳增长、促改革、调结构、惠民生”作为推进落实的首要工作。1-9月,全区经济稳中有进,经济结构持续改善,发展态势由追求“速度”向提升“质量”转变,创新与转型继续呈现向好趋势。

一、主要经济指标完成情况

表一 1-9月主要经济指标完成情况

|

指 标

|

单位

|

全年预期目标

|

1-9月完成

|

|||

|

绝对值

|

增长

%

|

绝对值

|

增长

%

|

完成进度

%

|

||

|

增加值

|

亿元

|

969.4

|

8

|

702.4

|

5.5

|

72.5

|

|

区地方财政收入

|

亿元

|

109.8

|

8

|

94.4

|

10.7

|

86.0

|

|

固定资产投资

|

亿元

|

350

|

—

|

218.8

|

8.7

|

62.5

|

|

社会消费品零售总额

|

亿元

|

581.6

|

12

|

404

|

8.3

|

69.5

|

|

工业销售产值

|

亿元

|

—

|

—

|

1176

|

-0.7

|

—

|

|

工商注册新增企业注册资金

|

亿元

|

—

|

—

|

701.1

|

1.2倍

|

—

|

|

合同外资

|

万美元

|

—

|

—

|

37500

|

0.3

|

—

|

从同比增幅看,除工业产值以外主要指标均实现稳步增长。1-9月,地方财政收入保持两位数的较快增长,同比增长10.7%;增加值、固定资产投资、社会消费品零售总额增速分别为5.5%、8.7%、8.3%;工业销售产值同比下降0.7%。

从人代会确定的主要指标完成年度预期目标进度看,各指标进度差异较大。地方财政收入有望完成年度目标,增加值、社会消费品零售总额、固定资产投资完成年度目标进度偏慢。

二、经济运行的主要特点

(一)总体经济运行平稳,主要指标稳中有升

1

、经济运行持续处于适度合理增长区间

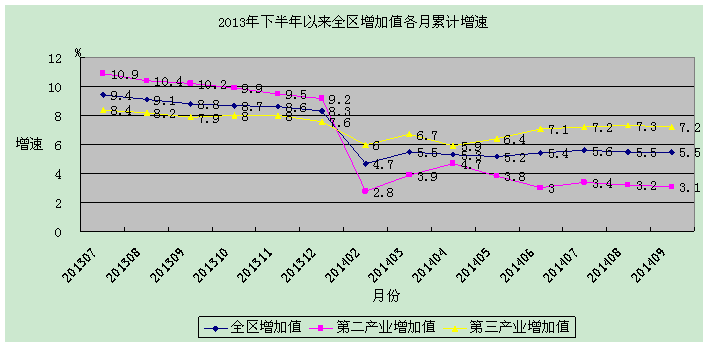

1-9

月,全区完成增加值702.4亿元,同比增长5.5%。从2013年至今的数据看,

全区增加值增速较

去年同期有所趋缓,但仍然保持较平稳的增长速度。

第三产业是全区经济增长的主要支撑,同比增长7.2%。从主要行业看,除了交通运输、仓储和邮政业,第三产业的其余行业均实现稳定增长。房地产业同比增长13.8%;信息传输、软件和信息技术服务业同比增长11.2%;金融业同比增长8.7%;批发和零售业同比增长8.0%。工业增加值增长2.0%,增幅低于全区增幅3.5个百分点,低于去年同期9.9个百分点。

2

、区级财政税收增收良好

1-9

月,

全区实现财政总收入243.4亿元,同比增长1.3%

。

其中,中央级收入87.9亿元,同比下降5.7%;市级收入61.1亿元,同比下降1.1%;区地方财政收入94.4亿元,同比增长10.7%,

完成年度预算的86.0%

。

实现

区级税收收入8

7.1

亿元,同比增长10.

1

%

。从区级税收的

构成

看,第二产业实现区级税收21

.6

亿元,同比增长1.

8

%

;第三产业实现6

5.6

亿元,同比增长13.1%。区级税收增长较快的行业主要有批发和零售业

、房地产业

,分别增长

19.2

%

和

12.8

%

。

3

、固定资产投资增速平稳回升

1-9

月,全区固定资产投资完成218.8亿元,同比增长8.7%,增幅自7月份起由负转正。其中,第二产业投资完成13.5亿元,同比下降28.8%;第三产业投资完成205.3亿元,同比增长12.6%,比全区增速快3.9个百分点。至9月底,156个重大项目中有97个项目开工建设,占项目数的 62.2%,累计完成投资177.6亿元。

4

、消费品市场稳步推进

1-9

月,全区完成社会消费品零售总额404.0亿元,同比增长8.3%,增速比上半年趋缓2.8个百分点。从行业分类看,批发零售业实现社会消费品零售额378.6亿元,同比增长7.8%;住宿和餐饮业实现25.3亿元,同比增长16.5%,增速比上半年提高1.2个百分点,继续呈现回暖趋势。历来对全区零售额增长实现重要支撑的汽车零售和互联网零售增长乏力。汽车零售实现零售额82.3亿元,同比增长5.7%,增幅低于去年同期11.3个百分点;互联网零售实现零售额43.6亿元,同比减少5.9%,而去年同期增长31.7%,支撑作用已不在。

5

、工业生产处于下降通道

1-9

月,全区完成工业销售产值1176.0亿元,同比下降0.7%,8月份以来处于下降态势。其中规模以上工业企业实现销售产值1067.8亿元,下降1.7%,高于全区降幅1个百分点。十大重点行业呈现“四增六降”的态势。传统金属行业——黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、金属制品业发展后劲不足,产值分别同比下降0.8%、1.8%、9.6%。而技术含量较高的设备制造业受宏观经济形势的不利影响相对较小,通用设备制造业、专用设备制造业分别保持6.2%、2.4%的增长。

6

、招商引资工作卓有成效

1-9

月,全区新增企业工商注册资金701.1亿元,同比增长1.2倍。其中,新设企业11804户,同比增长53.3%,注册资金373.1亿元,同比增长1.4倍;增资企业2848户,注册资金328.0亿元,同比增长91.4%。吸引外资项目142个,其中新批项目104个;吸引合同外资3.8亿美元,同比增长0.3%;实际到位外资2.8亿美元,同比增长65.9%。

(二)转型升级继续推进,经济运行显现亮点

在转型升级的调整期,经济增长速度有所回落是正常现象。第三季度,部分指标增速略有放缓也是正常的经济波动。总体而言,全区经济转型升级继续呈现向好趋势,运行亮点继续显现。

1

、产业结构逐步优化

第三产业逐步成为产业支柱。

二三产业均衡拉动全区经济发展,三产占比不断提高。

1-9

月,

第二产业实现增加值285.8亿元,同比增长3.1%,第三产业415.3亿元,同比增长7.2%。三次产业比重为0.2:40.7:59.1.第三产业比重比去年同期提高1.7个百分点。

产业结构调整工作进展较快。

全区着力提升经济发展的质量和效益,加快推进“压和减”、“新和增”。1-9月,共计调整落后产能项目57个,腾地1329亩,职工约2800人,完成年度调整目标(2000亩)的66%,调整节能量8082吨标准煤。引进5000万元以上的大企业户数280户,增长1.2倍,注册资金376.2亿元,增长1倍。其中新设企业207户,增长1.5倍;实现上市挂牌企业(含股权托管中心)14家。

制造业转型成效进一步显现。

全区加大力度,坚决调整、淘汰高耗能、高污染、高危险“三高”落后产能。从1-9月的工业数据看,涉及产能过剩传统重工业的行业产值均呈现下降趋势。十大重点行业中,黑色金属冶炼和压延加工业、化学原料和化学制品制造业、金属制品业从年初起产值一直处于下降通道,降幅分别比一季度扩大0.1、1.9、8.2个百分点。同时,全区扶持先进制造业,积极打造工业行业新支柱。其中装备制造业具有资产利润率高、资源消耗小、人才储备较充足等优点,前景被看好。1-9月、通用设备制造业、专用设备制造业产值均保持增长。

新兴产业发展态势良好。

邮轮旅游业持续健康发展,1-9月实现营业收入24.5亿元,同比增长10.7%。吴淞口国际邮轮港邮轮靠泊177艘次,同比增长84.4%;出入境游客91.9万人次,同比增长87.7%。服务业新兴业态持续发展,以信息技术应用为基础的服务业新模式加强集聚,平台经济为全区经济发展增添活力。1-9月,我区电子商务企业实现交易额878亿元,同比增长67.6%;实现总税收2.69亿元,区级税收0.66亿元。

节能减排工作有序推进。

今年以来,全区节能降耗形势持续优化,进一步巩固节能成果。1-9月,全区规模以上工业企业能源消费量35.9万吨标准煤,同比下降4.1%,实现单位产值能耗0.0742顿标准煤/万元,同比下降3.9%。从“十二五”单位增加值能耗下降目标完成情况看,截止上半年,全区单位增加值能耗同比下降5.48%,“十二五”累计实现下降23.4%,提前超额完成18%的既定目标。

2

、需求结构比例更趋合理

消费对经济增长的拉动力进一步增强。

一是1-9月,批发和零售业实现增加值89.9亿元,可比增长8.0%,增幅高于全区增加值增幅2.5个百分点。二是餐饮消费增势强劲。随着公务高档消费的逐渐降温,餐饮消费回归大众消费的本质,复苏势头明显。1-9月,全区住宿和餐饮业实现零售额25.3亿元,同比增长16.5%,增幅在全区各行业中位于前列。三是市场繁荣,商品集散功能逐步增强。区内大型专业市场和集贸综合市场人气日趋兴旺。1-9月,农产品综合市场、蔬菜市场成交额分别同比增长12.2%、3.6%。四是大型项目对全区零售额形成有效支撑,如罗店北翼项目开业、杨行北上海广场转型,此外顾村正大缤纷城、高境镇长江国际商贸中心等项目预计在年内开业。

投资结构进一步优化。

1-9

月,第三产业投资同比增长12.6%,比全区增速快3.9个百分点。同时,重点行业投资增幅保持高位。其中,服务业投资42.3亿元,增长13.7%;房地产(住宅)投资154.8亿元,增长17.3%,分别比全区增速快5.0和8.6个百分点。服务业投资占投资总额的比重为19.3%,比去年同期提高0.8个百分点。服务业投资比重提升有助于加快推进经济结构调整。

出口方式进一步改善。

1-9

月,出口商品总额32.1亿美元,增长6.1%,增幅比上半年提高2.6个百分点。钢材出口继续保持增长,出口额11.7亿美元,同比增长11.4%,占全区出口额的36.5%。出口贸易方式也有所改变,1-9月,产业链较长、增值率较高的一般贸易出口额为25.1亿美元,同比增长16.5%,快于全区出口总额增速10.4个百分点。相对而言,加工贸易出口额为6.4亿美元,同比下降17.1%。

3

、金融市场稳定发展,民生保障稳步提高

银行存贷款稳步上升。

今年以来,金融业运行较为稳定,货币信贷平稳增长,风险处于可控范围。至9月末,银行存款余额2450.5亿元,比年初增长3.0%。其中,单位存款1013.5亿元,增长3.2%;居民储蓄存款1421.3亿元,增长5.5%。银行贷款余额1238.9亿元,增长9.5%。其中,单位贷款846.5亿元,增长9.3%;个人贷款387.1亿元,增长9.6%。存贷比为50.6%,比上年末提高3.0个百分点。金融机构的信贷投放力度有所提升,对实体经济的促进作用进一步增强。

居民收入平稳增长。

1-9

月,城镇居民人均可支配收入预计增长9.6%,农村居民人均可支配收入预计增长10.3%。数据显示我区城乡居民人均收入增幅均跑赢GDP增幅,居民收入在国民收入分配中的比重不断提升,使广大群众更多分享改革发展的成果。

就业形势基本稳定。

今年以来,虽然全市和本区的经济增速均有所趋缓,但在各方的共同努力下,我区就业形势总体较为平稳。1-9月,新增就业岗位1.9万个,其中,非农就业3564人。至9月末,城镇登记失业人数2.7万人,同比下降5.1%。

住房民生得到新改善。

1-9

月,全区实现商品房销售面积为179.5万平方米,同比增长19.3%;实现销售额226.0亿元,同比下降1.6%。其中保障房销售面积为92.07万平方米,同比增长 83.0%,占总销售面积的51.3%;销售额为66.67亿元,同比增长82.4%,占销售额的29.5%。保障房成为推动商品房市场销售稳步增长的主要动力。同时,保障性住房惠及中低收入人群,切实解决城市中低收入家庭的住房困难问题。

三、主要指标横向比较

表二 1-9月各郊区县主要经济指标完成情况

单位:亿元

|

|

增加值

|

地方财政收入

|

工业销售产值

|

社会消费品

零售总额

|

固定资产投资

|

|||||

|

|

1-9月

|

±

%

|

1-9月

|

±

%

|

1-9月

|

±

%

|

1-9月

|

±

%

|

1-9月

|

±

%

|

|

闵行

|

1355.2

|

6.3

|

155.8

|

11.7

|

2715.0

|

-3.7

|

469.6

|

5.8

|

266.8

|

-16.4

|

|

嘉定

|

836.3

|

7.2

|

140.1

|

16.1

|

2271.5

|

6.0

|

516.4

|

24.9

|

335.4

|

6.2

|

|

宝山

|

702.4

|

5.5

(7)

|

94.4

|

10.7

(6)

|

1176.0

|

-0.7

(7)

|

404.0

|

8.3

(7)

|

218.8

|

8.7

(3)

|

|

金山

|

449.8

|

8.3

|

47.1

|

15.8

|

681.8

|

3.9

|

266.4

|

11.7

|

146.2

|

8.4

|

|

松江

|

712.7

|

5.8

|

87.1

|

9.5

|

2816.4

|

4.9

|

336.9

|

9.6

|

201.4

|

10.6

|

|

青浦

|

579.6

|

7.4

|

81.1

|

20.3

|

1113.5

|

3.2

|

350.2

|

13.4

|

261.1

|

20.7

|

|

奉贤

|

482.6

|

-0.1

|

56.9

|

9.8

|

1159.6

|

0.5

|

311.5

|

11.8

|

209.1

|

-5.3

|

|

崇明

|

204.6

|

7.9

|

38.1

|

18.9

|

247.0

|

2.9

|

65.1

|

15.1

|

78.9

|

3.2

|

从横向对比情况看,我区与郊区县比较,虽然主要指标绝对数位次没有大的变化,但增速排位较靠后。8个郊区县中,宝山增加值绝对额第4,与上半年持平,增速第7,比上半年下降1个位次;地方财政收入绝对额第3,与上半年持平,增速第6,比上半年上升1个位次;社会消费品零售总额绝对额第3,与上半年持平,增速第7,比上半年下降1个位次;固定资产投资绝对额第4,比上半年上升2个位次, 增速第3,比上半年上升4个位次;工业销售产值绝对额第4,比上半年上升1个位次,增速第7,比上半年下降2个位次。

四、宏观经济形势判断及经济运行中存在的主要问题

(一)宏观经济形势并不乐观

1

、国际经济形势面临新拐点

国际经济复苏局势整体稳定,但驱动力呈现切换迹象,

金融环境面临新拐点,货币政策分化明显。

一是美国经济动力换档。二季度,美国GDP环比折年率增长4%,远高于预期,在消费需求增长不断趋缓的情况下,房地产市场成为提振经济的新动力。二是欧元区复苏过程再现波折。8月份,欧元区制造业、服务业PMI指数出现下行,工业产出持续下滑,商品零售恢复缓慢,欧元区总体经济复苏仍面临较大困难。三是日本经济重回颓势。“安倍经济学”带来的货币宽松并未给日本经济注入真正动力,二季度日本GDP环比下降1.8%,环比折年率下降7.1%,经济重现萎缩。四是新兴经济体发展受到复杂局势挑战。国际地缘政治及突发事件风险不断上升,如乌克兰危机。国外需求不振将直接影响出口及间接影响企业生产。

2

、国内经济运行出现小幅波动

受多方面因素影响,国内主要指标出现波动,但稳中有进格局未变,中高速增长将成为新常态,表现出中高速、优结构、新动力和多挑战四大特点。三季度以来,工业、投资、电力等主要经济指标增速出现一定程度回落。在经济运行新常态下,部分指标出现波动是正常的,既有国外经济复苏不及预期,外需增长放缓,也有一定程度上国内市场自主调整的结果。总体上看,全国经济运行仍在合理区间,但在三期叠加的背景下,经济运行仍存在着特有的复杂性和不确定性,经济下行压力仍然较大。

3

、上海经济转型中求发展

由于上海仍处于转型发展的攻坚阶段,稳增长压力仍然存在。前三季度,全市经济运行总体保持平稳,但是运行短期波动风险不容忽视,稳定增长的基础仍需不断巩固。8月份全市规模以上工业总产值今年首次出现负增长,比去年同期下降2.5%;固定资产投资同比增长3.9%,保持在一个较低水平。预计全年延续平稳趋势,增速继续在合理区间运行,但是个别指标波动下行。

(二)本区经济下行压力较大

当前我区与全国、全市一样,正处于结构调整加速期和经济增速放缓期,外部环境不确定不稳定因素仍然较多,部分指标波动较大。1-9月,增加值可比增长5.5%,低于全年8%的预期目标,也低于全市7%左右的增速。要完成全年8%的预期目标,尚有距离。同时,经济运行质量也有待提高。1-9月,实现区级税收收入87.1亿元,同比增长10.1%,但增量主要依靠土地增值税,剔除土地增值税,区级税收增幅仅为1.3%。1-8月,全区规模以上工业企业利润总额同比减少27.2%,也表明随着劳动力、资源、土地等价格上扬,过去企业依靠低要素成本驱动的经济发展方式已难以为继。

1

、市场化商品房销售持续调整下行

纯商品住宅市场冷清。

随着房地产市场进入调整期,市场观望气氛依旧浓厚。1-9月,商品房销售面积同比增长19.3%,增幅比上半年回落22.1个百分点;商品房销售额下降1.6%,而上半年时增长7.8%,下滑趋势明显。全区销售由保障房销售带动,1-9月保障房销售面积达到总销售面积的51.3%,纯市场化商品住宅房屋销售市场比较冷淡清,今年以来新开楼盘仅为6个,且销售情况不太理想。

房地产投资主要依靠土地购置费。

1-9

月,房地产投资完成170.6亿元,同比增长18.7%,主要依靠土地购置费的拉动,占25.0%,比重比上年同期提高10.0个百分点。如果剔除土地购置费因素,房地产投资仅同比增长4.7%。

2

、工业生产缺乏新动力

工业增速或将继续放缓。

工业生产上半年保持低速增长,8月份起出现负增长,预计全年工业在市场需求短期内不会有明显改观的情况下,受“前低后高”去年基数的影响,工业生产增速或将进一步放缓。

先进制造业亟需培育。

在传统工业持续低迷的同时,战略性新兴产业(制造业)发展也较缓慢,竞争力有待提高。1-8月,战略性新兴产业实现总产值190.5亿元,同比下降0.8%,占全区工业总产值的比重18.1%,比上半年的比重下降0.2个百分点。在制造业生产不景气的大环境下,我区战略性新兴产业生产形势也难言乐观。

工业缺乏新的增长点。

工业投资整体疲软,仍处于下降态势,1-9月同比下降28.8%。新建投产企业规模和数量都逊于去年。现存企业的发展缓慢和新增长点的缺乏致使当前工业发展处于低位徘徊。

3

、商业发展内生动力略显不足

市场环境的低迷影响流通市场。

工业生产增速放缓和商品房市场持续低迷,对全区商品销售额增速的提高形成明显制约。1-9月,全区商品销售总额累计同比增长4.8%,低于一季度的6.6%和上半年的6.0%。商品房销售低迷也影响到商业零售中家电、轻纺以及家居建材类的销售,百安居、好美家等零售额同比均有减少。受钢材需求低迷的影响,1-9月钢材市场成交12.1亿元,下降76.7%。

传统商业面临消费分流。

随着电子商务等新渠道的快速发展,在一定程度上分化了居民的消费需求。传统百货业态与新消费模式需求不同步,传统商场面临着较大的经营压力。据统计,1-9月,我区主要19家家电卖场(苏宁、永乐、国美等)合计实现零售额8.7亿元,同比下降9.7%。7家卖场零售额实现增长,12家卖场零售额有所下降,下降面63.2%。23家主要连锁超市(易买得、世纪联华、沃尔玛等)实现零售额27.4亿元,同比下降2.4%。9家超市零售额实现增长,14家超市零售额同比下降,下降面达60.9%,呈现疲软态势。

五、下阶段工作的

对策和建议

今年我区经济运行总体平稳有序,但经济发展面临的外部环境依然复杂严峻,经济下行压力仍然较大。四季度,应继续围绕区委、区政府各项重点工作,把工作重心转移到提高经济发展质量和效益上来,推动区域社会经济持续健康发展。

1

、激发全区经济发展活力。

加强战略合作,固化合作模式,拓展发展空间;提升楼宇经济能级,吸引贸易型、投资型、结算型的企业入驻楼宇,提升楼宇品质,推进楼宇专业化运营与服务,提高楼宇产出;进一步有效盘活低效土地资源,通过二次开发,尽快形成产业发展新模式,提高转型发展质量。

2

、加快工业经济转型升级的速度。

当前工业经济低迷,回升动力不足。面对目前诸多不确定的因素,需要着力加快产业结构调整步伐:一是推进战略性新兴产业发展,优化相关产业政策,尽快形成新的产能;二是加大对供给过剩传统工业的产业调整力度,优化产业结构;三是

鼓励企业加大技术创新投入,改造提升传统产业,

提升工业经济发展质量。

3

、加深房地产业的市场决定性作用。

房地产业关联度高,带动力强,已成为全区经济的支柱产业。房地产业的发展能带动建材、建筑和服务业等上下游产业的发展,促进房地产业的健康发展对全区经济发展和民生改善具有十分重要的作用。在住房领域,政府应重点做好保障房建设,让市场力量在调节商品房供需中起决定作用,给投资者和消费者一个理性预期。

4

、加大新兴产业的培育和发展力度。

目前,在传统产业面临困境的情况下,要更加关注新兴产业的培育与壮大,要加快结构调整,更多地依靠创新驱动,打造综合竞争优势,推动实体经济质量提升结构升级。更加注重引进优质企业,着眼移动互联网、大数据、金融支付等新兴产业发展,有针对性地进行招商工作,加大“四新”企业的引进力度。