投资呈现下行趋势 房产市场销售升温——2015年三季度房地产开发经营业情况分析

宝山区统计局 2015-10-27

从“3·30新政”开始,全国各地出台的一系列楼市刺激政策,取得了明显成效,购房热情有所恢复,住宅销售面积和销售额持续增长。销售额增幅大于销售面积的增幅,在一定程度上体现出改善型需求比重上升和中高档住宅的集中入市。

楼市成交量的反弹,实现了房地产业的金九银十。

本文通过对房地产业投资、建设、销售等情况的梳理,对我区房地产发展情况作简要分析。

一、投资呈现下行趋势,但结构优化趋于理性

(一)投资增幅逐月下降

从各月的投资同比增幅看,投资呈现下行趋势。主要有以下二个原因:

一是

今年新开工的项目较少。

从目前了解的情况来看,今年1-9月入库仅8个新开工项目,而9-12月只有3个项目等待入库。相比去年整年新入库的项目数为20个而言,同比下降达45.0%,降幅明显。一定程度上反映了房产开发企业考虑到土地成本、筹集资金、房市是否真正复苏等问题,放慢了开发进度。

二是土地购置费分摊的时间差异。

去年同期土地购置费项目在二季度集中开始入库,而今年土地购置费项目从1月已开始平摊计入投资总量中,每月的土地购置费增量较平稳,所以造成了今年一、二季度投资同比增幅呈现二位数增长,而三季度反而出现下行趋势,至9月底全区完成房地产开发投资173.30亿元,同比增长仅为1.6%。

如果剔除土地费因素,1-9月房地产开发投资完成123.83亿元,同比下降3.2%。

表一 1-9月本区房地产开发企业投资完成情况

单位:亿元、

%

|

指标

|

1月

|

1-2月

|

1-3月

|

1-4月

|

1-5月

|

1-6月

|

1-7月

|

1-8月

|

1-9月

|

|

本年完成投资

|

20.10

|

42.19

|

60.08

|

81.93

|

100.09

|

118.07

|

136.88

|

154.51

|

173.30

|

|

同比增幅

|

13.7

|

39.4

|

28.7

|

36.4

|

32.7

|

18.6

|

8.3

|

5.4

|

1.6

|

|

土地购置费投资

|

3.81

|

6.01

|

13.71

|

18.87

|

24.12

|

27.18

|

36.29

|

40.69

|

49.47

|

|

同比增幅

|

3.2倍

|

2.1倍

|

1.4倍

|

73.3

|

69.5

|

23.1

|

26.6

|

14.3

|

15.9

|

|

扣除土地费后的增幅

|

-2.9

|

27.8

|

13.1

|

28.2

|

24.1

|

17.3

|

2.9

|

2.5

|

-3.2

|

(二)投资结构呈现多元化格局

保障性房屋加快建设。

1-9

月全区共有49个保障房项目,完成投资58.17亿元,

同比增长5.3%,占总投资的比重为33.6%。保障房项目的开工建设,助推了房市的稳步发展。

商办用房投资

比重扩大。

1-9

月全区

商品住宅投资117.07亿元,同比下降14.5%,占房地产开发投资的比重为67.6%,与去年同期相比下降12.7个百分点。

而

1-9

月商办用房投资为33.59亿元,同比增长79.9%,占房地产开发投资的比重为19.4%,与去年同期相比提高8.5个百分点。我区住宅投资

虽然仍占据主导地位,但是商办用房比重正逐步扩大,房地产市场结构正努力朝着多元化的格局发展,为房市投资稳步增长保驾护航。

(三)到位资金充裕,保障开工建设

1-9

月全区房地产开发企业本年资金来源合计447.90亿元,占当年计划投资的1.6倍。其中上年末结余资金137.04亿元,占全部资金的30.6%,本年到位资金310.87亿元,占69.4%。从资金来源渠道看,自筹资金保持较快增长,主要依赖股东投入资金的增长,增幅达到1.3倍;其他资金较往年有所下降,同比仅增长1.5%。值得关注的是,1-9月定金及预收款同比下降,但从今年的趋势来看,呈现逐渐收窄状态,市场销售情况正在逐步回暖。但总体而言,房地产到位资金充裕,为项目的正常开工建设提供了良好的保障。

表二 1-9月本区房地产开发企业资金到位情况

单位:亿元、

%

|

指标

|

绝对量

|

同比增长

|

比重

|

|

本年资金来源小计

|

310.87

|

7.1

|

100

|

|

#国内贷款

|

79.28

|

12.3

|

25.5

|

|

利用外资

|

—

|

—

|

—

|

|

自筹资金

|

71.21

|

15.5

|

22.9

|

|

其中:股东投入资金

|

24.60

|

1.3倍

|

7.9

|

|

其他资金

|

160.37

|

1.5

|

51.6

|

|

其中:定金及预收款

|

111.26

|

-9.8

|

35.8

|

二、建设进程放缓,建设结构更趋合理

(一)建设进程放缓,保持理性发展

1-9

月新开工面积141.74万平方米,同比增长3.2%;竣工面积156.56万平方米,同比下降16.8%,虽出现下降,但是降幅逐月收窄。依据房地产市场投资的放缓,

商品房在建规模顺应形势,放缓建设进程,保持理性发展。

表三 1—3季度房地产开发企业建设情况

|

指标

|

1季度

|

2季度

|

3季度

|

|

施工面积(万平方米)

|

1016.06

|

1077.16

|

1151.97

|

|

同比增幅(

%)

|

-0.3

|

1.0

|

3.7

|

|

新开工面积(万平方米)

|

13.37

|

66.89

|

141.74

|

|

同比增幅(

%)

|

-75.8

|

-28.8

|

3.2

|

|

竣工面积(万平方米)

|

66.90

|

118.88

|

156.56

|

|

同比增幅(

%)

|

-45.2

|

-21.3

|

-16.8

|

(二) 商办用房加快建设

1-9

月全区房屋施工面积1151.97万平方米,同比增长3.7%。其中,住宅施工面积为846.58万平方米,同比基本持平;商办用房的施工面积为144.85万平方米,同比增长50.1%。今年以来,商办用房项目增多,且施工进度加快,为我区“调结构,促转型”战略目标的实现作铺垫。

(三)保障房建设速度平稳

1-9

月全区保障房完成施工面积540.98万平方米,同比增长10.7%,占总施工面积的47.0%。保障房新开工面积完成68.40万平方米,同比增长60.1倍,占总新开工面积的48.3%。从保障房占我区房地产整体建设量比例来看,保障房的稳步建设推动我区房产市场有序发展。由于今年以来保障房项目仍在建设周期,竣工面积出现较大跌幅。保障房竣工面积完成57.53万平方米,同比下降33.8%,占总竣工面积的36.7%。

三、销售市场短期升温,政策效应成效显著

(一)楼市成交进入上行通道

我区今年楼市成交呈现向上态势,外部原因作用显著。从前三季度来看,楼市“救市”政策频发,9月-10月楼市需求在“救市”政策刺激之下开始集中释放。楼市成交量短期快速反弹,成就了房地产业的金九银十。

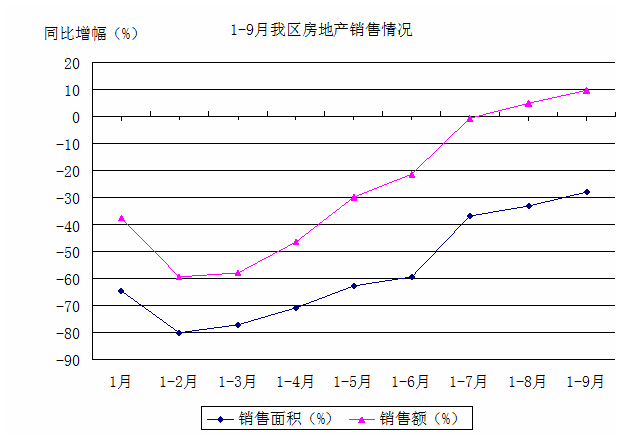

2015

年1-9月房产销售面积为129.26万平方米,同比下降28.0%;销售额为248.28亿元,同比增长9.8%。若剔除保障房因素,本区1-9月销售面积为91.05万平方米,同比增长4.1%;销售额为225.26亿元,同比增长41.3%。从图中可以看出,我区房屋销售的降幅在逐步收窄。

图

1

(二)市场化商品房均价持续高位

1-9

月市场化商品房均价在高位运行,1-9月市场化住宅均价最高的是8月份,为24893元/平方米;最低的是1月份,为14445元/平方米;其余月份相对平稳,均在20000元/平方米以上,但是三季度全区房价整体呈现平稳向上的态势,均价在24000元/平方米以上,持续处在高位。从各热销楼盘来看,我区部分房企也抓住这次利好机会,小幅上调房价。

表四 1-9月我区市场化商品房成交情况

单位:万平方米、亿元、元/平方米

|

指标

|

1月

|

1-2月

|

1-3月

|

1-4月

|

1-5月

|

1-6月

|

1-7月

|

1-8月

|

1-9月

|

|

市场化商品房销售面积

|

5.80

|

11.22

|

16.76

|

27.13

|

41.69

|

54.42

|

67.98

|

76.20

|

91.05

|

|

市场化商品房销售额

|

8.38

|

23.61

|

35.80

|

61.37

|

98.34

|

130.12

|

166.89

|

189.69

|

225.26

|

|

市场化商品房成交均价

|

14445

|

21044

|

21359

|

22616

|

23588

|

23912

|

24551

|

24893

|

24739

|

(三)销售主体从保障性住房转向市场化商品房

我区销售面积与销售额同比出现“一升一降”情况,主要原因在于去年同期销售主要依靠保障房项目的带动,今年的销售组成绝大部分是市场化商品房。1-9月市场化商品房销售面积为91.05万平方米,占销售总量的70.4%,保障房销售面积仅为38.21万平方米,占销售总量的29.6%。

保障房的搭桥供应面积明显下降,但较上半年而言,占比提高了28.3个百分点,主要依托了杨行板块和家新苑的搭桥供应项目。从各街镇的销售面积情况看,除顾村镇、淞南镇实现1.5倍和5.0倍增长外,大部分街镇均呈现下跌趋势,其中同比跌幅最大的是罗店镇,主要原因在于保障房搭桥供应量较少。

表五 2015年1-9月各街镇商品房销售面积情况

单位:万平方米、

%

|

|

商品房销售面积

|

|

|

|

1-9

月

|

±%

|

|

镇合计

|

128.92

|

-22.5

|

|

罗店镇

|

8.11

|

-81.3

|

|

大场镇

|

36.88

|

-11.0

|

|

杨行镇

|

45.15

|

6.6

|

|

月浦镇

|

4.79

|

-58.6

|

|

罗泾镇

|

2.02

|

-43.6

|

|

顾村镇

|

9.27

|

1.5倍

|

|

高境镇

|

11.14

|

-11.0

|

|

庙行镇

|

9.66

|

28.2

|

|

淞南镇

|

1.89

|

5.0倍

|

|

|

|

|

|

街道合计

|

0.34

|

-81.6

|

|

友谊路街道

|

0.15

|

-88.3

|

|

吴淞街道

|

0.19

|

-65.1

|

|

张庙街道

|

0.00

|

—

|

|

|

|

|

|

城市工业园区

|

0.00

|

—

|

|

宝山工业园区

|

0.00

|

—

|

|

|

|

|

(四)二手房交易市场稳定

三季度二手房交易形势较好,价格波动在理想范围中。三季度二手房交易量达到81.9万平方米,与去年同期相比,增长1.6倍,环比二季度增长56.0%。从目前的形势看,许多二手房卖方对自己房屋的信心存在较大膨胀感,挂牌价格有虚高的情形,

房价的快速飙升需引起关注。

表六 2014年和2015年1-3季度二手房交易情况

|

2014年

|

1季度

|

2季度

|

3季度

|

|

交易面积(万平方米)

|

41.8

|

37.3

|

31.2

|

|

交易金额(万元)

|

667007

|

603857

|

502706

|

|

交易价格(元

/平方米)

|

15957

|

16189

|

16112

|

|

2015年

|

1季度

|

2季度

|

3季度

|

|

交易面积(万平方米)

|

41.7

|

52.5

|

81.9

|

|

交易金额(万元)

|

720476

|

985859

|

1258962

|

|

交易价格(元

/平方米)

|

17278

|

18778

|

15372

|

总之,目前市场回暖十分依赖于政策支持的力度,加上价格高企、市场需求相对有限,在库存压力依然较大的情况下,楼市未来“量价齐涨”的可能性不大,未来较长一段时间内,“量增价稳、存量消化”仍将会是楼市主旋律。