奉贤区1-3月份经济形势简析

奉贤区统计局 2016-04-17今年以来,全球资本市场波动再度加剧,发达经济体增长势头有所减缓,新兴市场和发展中经济体继续面临增长阻力。面对复杂严峻的内外部环境,我区经济发展总体上延续去年以来的放缓态势。由于正处于新旧动力的切换阶段,我区短期增长动力尚显不足,经济继续下行的压力仍然存在,但下行空间较为有限,经济增速换挡可能逼近拐点。一季度,区级财政收入实现较快增长,工业生产出现回暖迹象,固定资产投资同比微增,社会消费品零售总额增速比上年有所放缓。

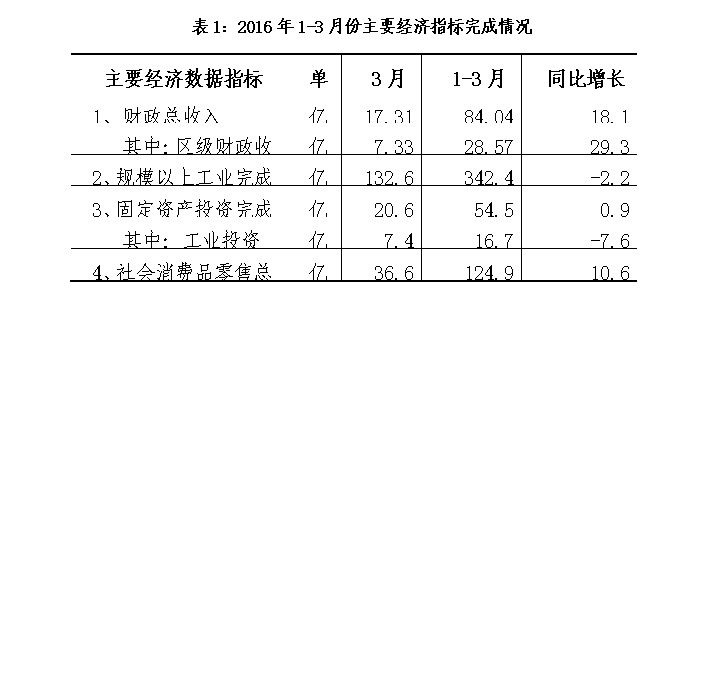

一、我区主要经济指标完成情况我区实现区级财政收入28.57亿元,同比增长29.3%。完成规模以上工业产值342.4亿元,同比下降2.2%。完成固定资产投资54.5亿元,同比增长0.9%,其中完成工业投资16.7亿元,同比下降7.6%。实现社会消费品零售总额124.9亿元,同比增长10.6%。增加值161.1亿元,可比增长4.8%。

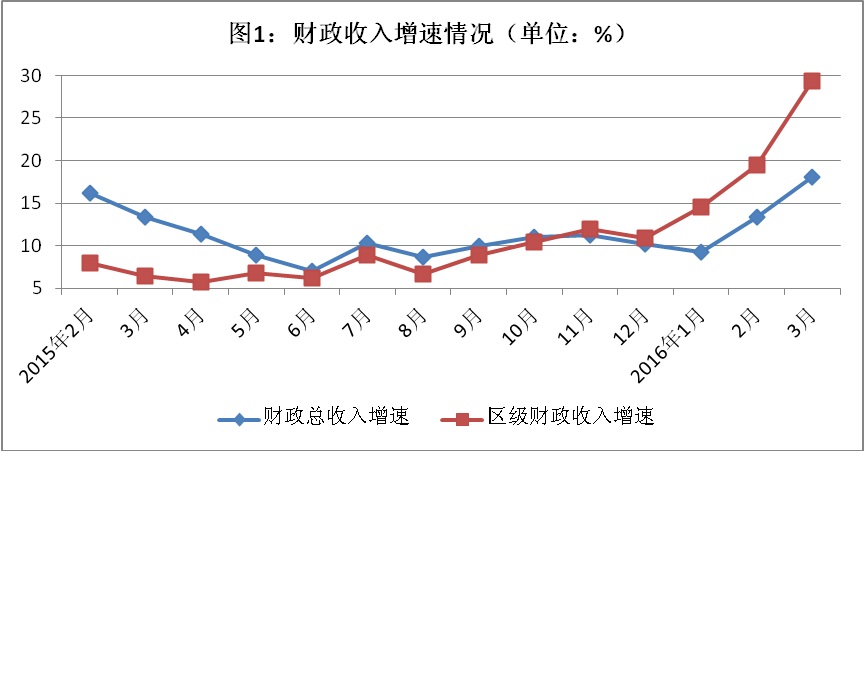

二、我区经济运行稳中趋缓,经济指标好于预期(一)区级财政收入增长较快,开局形势良好1-3月份,我区实现财政总收入84.04亿元,同比增长18.1%,增速比上年提高4.7个百分点;其中,区级财政收入28.57亿元,同比增长29.3%,增幅比上年同期提高22.9个百分点,较去年年底增幅提高18.4个百分点。

两个财政收入的增速都呈现上扬趋势,区级财政收入增速明显快于财政总收入增速,两者的增速差距扩大到11.2个百分点。究其原因在于区级收入表现突出。其中,中央级收入受去年同期基数较高的影响,同比增长10.5%,较去年同期增幅回落8.5个百分点(注:去年1季度免抵调减增值税为3.7亿元,比上年增长267%,仅此一项大幅拉动去年一季度中央级收入提高9.3个百分点);市级收入增长19.0%,较去年同期增幅提高6.8个百分点;区级税收收入和非税收收入两者均实现不同程度的较快增长,增幅分别为21.9%、223.0%。其中,地方营业税收入受年头楼市升温以及商业服务业迅猛发展的影响,累计实现收入8.6亿元,同比增长19.1%,占区级税收的比重为33%。非税收收入的快速增长是由于农田水利建设以及教育资金收入提早到位的结果。

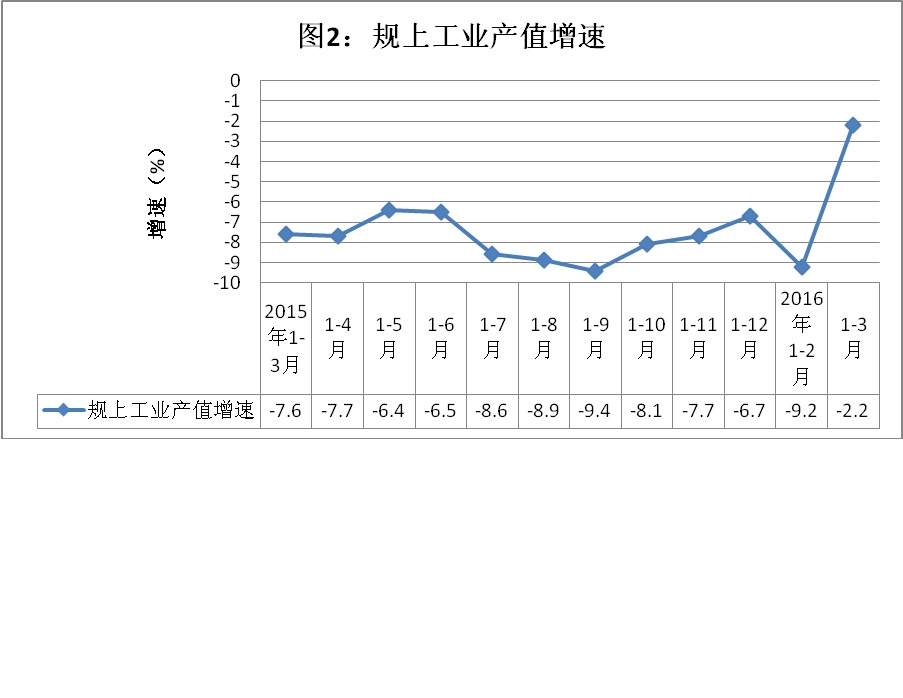

(二)工业经济出现反弹迹象受益于市场短期的复苏,我区一季度整体工业经济出现回暖迹象,大中型企业复苏明显。

3月当月我区完成规上工业总产值132.6亿元,同比增长6.3%;1-3月累计完成规上工业总产值342.4亿元,同比下降2.2%,比上月累计降幅收窄7个百分点。一季度我区产值百强企业累计完成工业总产值201.9亿元,同比增长9.1%,有力带动我区工业经济进一步复苏。

(三)消费品市场平稳运行受传统节日以及梅花节、菜花节的多重拉动,奉贤区消费市场运行总体平稳,实现良好平稳开局。

一季度,全区实现社会消费品零售总额124.9亿元,同比增长10.6%,比上年同期放缓1.4个百分点。其中:限额以上零售额29.7亿元,同比增长5.0%,其中,通过公共网络实现的商品销售2.2亿元,同比增长25.0%。

(四)固定资产投资低速增长1-3月份,全社会固定资产投资完成54.5亿元,同比增长0.9%。从投资领域看,工业投资完成16.7亿元,同比下降7.6%;第三产业投资完成37.8亿元, 同比增长5.2%。其中,房地产投资26.2亿元,同比下降11.5%;城市基础设施投资3.1亿元,同比下降15.8%。纵向比较三大固定资产投资领域的增幅情况:工业投资降幅收窄;房地产投资受去年同期基数影响增长出现负数;城市基础设施投资受大项目影响增幅波动较大。

具体而言,本季度工业投资降幅的收窄有赖于2个亿元项目的支撑(帝斯曼维生素的竹子项目完成投资3.2亿元,宜家分拨有限公司的新建生产性车间完成投资1.7亿元);房地产开发投资负增长主要原因:一是去年同期受2家新增房地产项目(天和幸福里与绿地风清苑)入库影响,共计带动投资4.4亿元,抬高了去年同期数,加之今年一季度新增的房地产项目仅1项(九华丽苑二期)完成投资1.0亿元;二是已入库商品房项目的投资拉动不及去年,去年同期中粮怡庭、碧海金沙嘉苑、宝龙商业广场等项目投资均超过2亿元,而今年一季度排名前3的项目天和锦园、天和幸福里、金辉天鹅湾荟苑投资均仅超过1亿元。随着二季度新增房地产项目的陆续入库,房地产开发投资降幅的局面将有所收窄。

三、经济转型不断深化,新亮点显现(一)住餐业回暖和消费升级促进消费市场平稳运行1、批零业稳步发展,住餐业回升较快一季度,批零企业实现零售额103.0亿元,同比增长11.2%,占全区社会消费品零售总额的82.5%,贡献率达86.5%。

随着我区餐饮与休闲旅游业互动发展的不断推进,全区住餐企业保持了良好的发展势头。一季度,住餐企业实现零售额21.9亿元,同比增长8.0%。其中,限额以上住餐企业实现零售额1.9亿元,同比增长9.1%。

2、传统消费稳中向好,享受类商品快速增长一季度,传统消费呈现出稳中向好态势。据限额以上企业统计显示:以粮油食品类、服装鞋帽针纺织品类等为代表的传统消费分别增长2.9%、10.6%。

随着居民生活水平的提高,消费观念不断转变,享受型消费品继续保持较快增长态势。一季度,全区限额以上批发零售企业中西药品类、家用电器和音像器材类、汽车类商品消费均保持较快增长,分别增长 20.8%、19.8%和 5.5%。

(二)第三产业投资增长促进结构不断优化从产业分类看,第三产业投资比重为69.4%,超过第二产业38.8个百分点,比重较去年提高2.8个百分点,投资结构进一步优化。我区第三产业投资主要依靠房地产,房地产投资占第三产业投资比重高达69.1%,较去年回落13.1个百分点。扣除房地产以外的第三产业投资完成11.7亿元,同比增长82.7%,占全社会固定资产比重同比提高9.6个百分点。主要原因是上海资贤投资发展有限公司项目、旭森国际控股(集团)有限公司(中国母婴航母--天天乐源(上海)总部项目)、上海奉贤南桥新城建设发展有限公司(奉贤区行政学院)的投资。

(三)房地产市场销售趋于火爆在一系列利好政策刺激作用下,1-3月房地产市场交易淡季不淡,延续去年末火爆交易行情。从税收收入来看,房地产相关税收增速较快。房地产实现税收11.5亿元,同比增长58.2%,占税收总收入的比重为15%,占第三产业税收收入的比重为30%;从销售面积来看,现房销售面积同比增速较快,期房销售面积有所回落。一季度,现房销售面积4.6万平方米,同比下降60.1%,扣除特殊因素影响后现房销售面积增长159.6%,特殊因素是指去年同期金汇有9.7万平方米的保障房属于政府回购项目,一旦竣工即视作全部出售,该因素抬高了去年基数,影响数据直观反映情况。一季度,现房销售面积主要集中在招商海廷、金汇镇申亚瑞地怡苑商品房合计1.8万平方米的现房销售;期房销售面积9.72万平方米,同比下降15.6%。主要原因是去年同期上海中环南城置业有限公司秋月朗庭6.71万平方米的销售抬高基数。一季度,期房销售面积主要集中在汤臣臻园、东原瑞景佳苑合计4.6万平方米的期房出售。

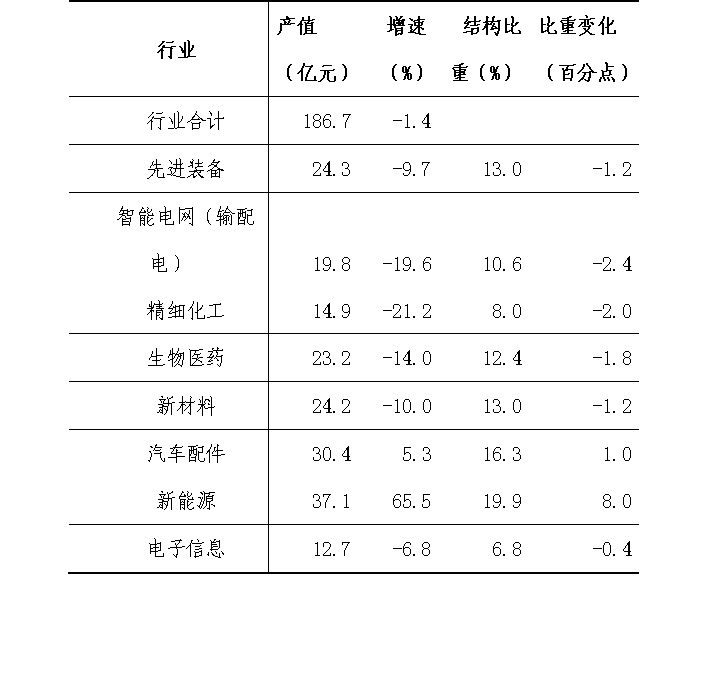

四、需要关注的问题(一)工业下行压力依然存在1、八大重点行业两升五降,短期走势依然低迷从我区重点行业看,行业分化明显。除汽车配件、新能源实现增长外,其他六大行业出现了不同程度的下滑,其中4个行业降幅达到两位数,分别为智能电网、精细化工、生物医药、新材料。

具体来看:新能源行业继续保持高速增长,一季度完成工业总产值37.1亿元,同比增长65.5%;汽车配件行业经历了去年的低谷后出现较大反弹,本季度完成工业总产值30.4亿元,同比增长5.3%。四大行业受宏观经济影响依旧表现低迷,其中精细化工行业跌幅巨大,本季度完成工业总产值14.9亿元,同比下降21.2%,该行业受全球产能过剩的影响,行业处于周期底部,去年作为权重企业的恒逸聚酯纤维的关闭更加重该行业的下行趋势;生物医药受凯宝、莱士血液、帝斯曼等企业产品单价下滑以及季节性低价格产品上市的影响,产值同比下降14.0%;智能电网(输配电)受铜价下滑影响,产品单价走低,产值同比下滑19.6%。新材料受温龙化纤减产29.5%的影响,产值同比下滑10%。

表2:1-3月八大重点行业产值

2、出口低迷,影响工业经济整体复苏一季度我区完成出口交货值59.7亿元,同比下降7.9%;外需的疲软影响了我区工业经济的复苏。

(二)消费市场限额以上零售额增速下滑1、限额以上企业经营不够稳定,发展后劲不足部分企业销售状况不佳,零售额增速明显下降。一季度,在零售额总量排名前10位中,就有5家单位零售额下降。其中,百联南桥购物中心下降20.5%、中石化下降1.4%、中石油下降9.0%、石油公司下降23.6%、农工商下降13.6%。限上企业经营不稳定,仅依靠限下小微企业和个体工商户支撑,从很大程度上影响了全区消费品市场的增长。

2、成品油零售额持续走低,影响零售总额增长今年以来,由于“节能减排”政策的严格执行以及成品油价格下调的影响,成品油零售额持续低走。2015年,成品油价格经历了12次下调,汽、柴油价格从6775元/吨、5500元/吨,分别下降670元和345元。一季度限额以上石油及制品类商品零售额比去年同期下降13.6%,低于限上平均水平18.6个百分点。

(三)投资领域中技改项目比重低,房地产项目推进遇障碍1、工业投资仍以新建类项目占主导、工业企业技术改造项目投资占工业投资比重仍较低。一季度,工业固定资产投资项目总计81个,其中新建类项目48个,完成投资10.3亿元,占工业固定资产投资61.6%;扩建项目15个,完成投资4.6亿元,占工业固定资产投资27.3%。工业企业技术改造项目18个,完成投资3.5亿元,占工业投资比重21.2%。

2、房地产个别项目没有按法定程序开工(无施工许可证等),导致房地产项目无法通过国家局审核,入库工作遇到障碍。建议相关部门与企业加强配合,及时办理相关证照,争取计划项目按时入库。

五、上半年预判(一)短期工业经济有企稳迹象,但产业调整之路依旧艰难从四月国家局最新公布的制造业PMI数据来看,3月为50.2%,比上月回升1.2个百分点,这是自去年8月以来首次回到枯荣线。工业品出厂价格指数(PPI)同比下降4.3%,环比上涨0.5%,PPI环比数据27个月以来首次实现正增长。经济复苏是国内工业品价格反弹的核心逻辑,目前还处于经济短期复苏从预期到验证的阶段,因此对于我区工业经济未来一段时间的走势我们需重点关注。另外,我区产业发展极度不平衡,存在“散、乱、低”的特征,同时我区工业企业多处于行业中下游,生产的产品附加值相对偏低,极易受原材料价格影响。

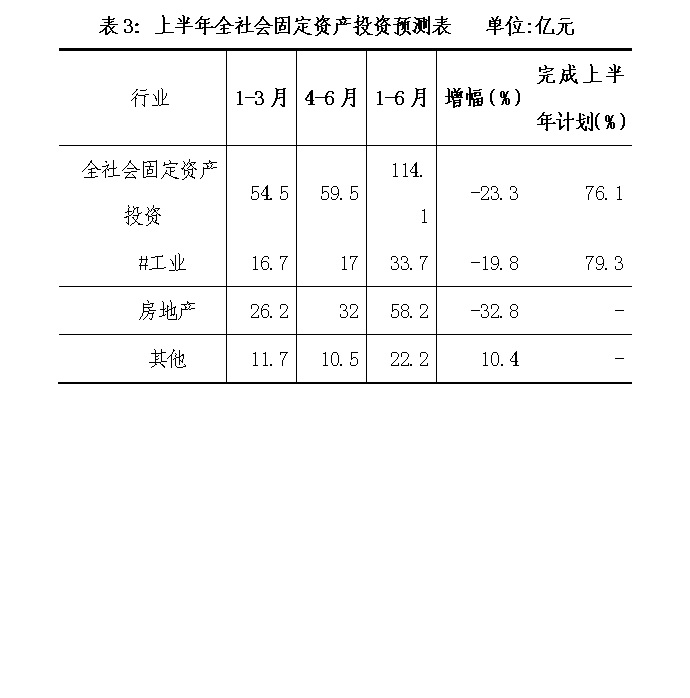

(二)固定资产投资因缺乏新项目支撑将出现下滑目前,在工业投资建设用地减量化、城市基础设施总量较小的情况下,拉动投资的主要动力仍是房地产投资。上半年预计完成全社会固定资产投资114.1亿元,同比下降23.3%,完成上半年计划76.1%。其中,因工业新增大项目预计下半年开工,所以上半年工业投资预计完成33.7亿元,完成上半年计划的79.3%;因房地产大项目预计下半年入库(上海泽祥房地产开发有限公司、上海绿地奉润置业有限公司),所以上半年房地产投资预计完成58.2亿元。如果相关部门及时督促已经拿地的房地产企业取得施工许可证等相关证照,顺利通过入库审核,那么,今年投资数据才能更顺利地完成。

注:根据时间过半任务过半,上半年全社会固定资产投资的计划为150亿元。

(三)社会消费品零售总额增速稳定在10.3%左右消费品市场受经济大环境因素影响,市场消费增长趋缓,需求相对疲软。但结合我区具体情况来看:城乡居民收入稳步增长,居民消费需求加快升级,教育、健康、娱乐休闲等需求日益提高,宝龙广场、苏宁生活广场稳步发展及我区特有的“光明2016上海海湾牡丹文化艺术节”等节庆的拉动,预计上半年我区社会消费品市场发展总体继续保持平稳增长,增速预计为10.3%。