闵行近一半“营改增”扩围行业税负下降 对政策总体较满意

闵行区统计局 2018-04-25近期,闵行调查队组织召开“营改增”扩围行业(包括建筑服务业、金融业、生活服务业和销售不动产业)企业调研,重点了解2016年5月“营改增”试点范围扩大到全行业后,建筑服务业、生活服务业和销售不动产业三个行业的企业税负变化情况,及企业对政策执行效果的感受和评价等。本次调研采取了问卷调研(55家)与座谈调研(10家)相结合的方式。

调研结果显示,近一半的受访企业“营改增”后税负下降;76.4%的受访企业对“营改增”税制改革政策“较满意”或“满意”;希望能够“加大对相关配套政策的宣传和解读工作(63.6%)”、“进一步加强对企业财务人员相关政策的培训(58.2%)”和“进一步完善各项相关实施细则和操作执行的规范化文件(50.9%)”。

一、调查样本情况

本次共回收调研问卷60份,其中,有效问卷55份。55家有效调查样本企业中,主要业务范围为建筑服务的有21家,生活服务的有15家,销售不动产的有19家;从企业规模来看,大型:中型:小微型的比例为6:28:21;从企业纳税性质看,一般纳税人占94.5%,小规模纳税人占5.5%;从企业产业特征看,劳动密集型60%,资本密集型32.7%,技术密集型7.3%。

二、调查结果

(一)企业实际税负率以“5%及以下”为主

问卷调研结果显示,本次调研对象涉及面广,各档税率和征收率的企业都有。其中,适用增值税税率为0的企业占5.4%,6%的占16.4%,11%的占23.6%,17%的占7.3%;增值税征收率为3%的企业占10.9%,5%的占36.4%。实际税负率 以“5%及以下”为主,达83.6%。其中,“0~3%(含3%,下同)”的占36.4%;“3~5%”的占47.3%;另有12.7%和3.6%的受访企业实际税负率为“5~10%”和“10~15%”,没有企业实际税负率超过15%。

(二)近一半的受访企业“营改增”后税负下降

调研结果显示,受访企业“营改增”后,税负“下降”的占47.3%;“基本不变”的有36.4%;另有16.3%的企业税负“增加”。

从行业来看,三成多建筑服务业企业税负“不减反增”。具体来看,33.3%的建筑服务业企业税负“增加”,仅有23.8%的建筑服务业企业“下降”;而销售不动产业和生活服务业企业税负“下降”的比重分别为63.2%和60.0%。

从企业规模来看,大中型企业更获益。受访的大型企业中,66.7%在“营改增”后税负“下降”,33.3%“基本不变”;中型企业中,60.7%“下降”,28.6%“基本不变”,10.7%“增加”;小微型企业中,仅有23.8%“下降”,另有47.6%“基本不变”,28.6%“增加”。

从产业特征来看,劳动密集型企业税负下降的比重低于其他产业。具体来看,受访企业中,劳动密集型企业“营改增”后税负“下降”的占42.4%,有24.2%的企业“不减反增”;资本密集型和技术密集型企业中,税负“下降”的比重分别为55.6%和50%。

(三)“营改增”后,企业税负下降以“实际税率下降”为主

在回答“企业税负下降的原因(限选三项)”时,53.9%的受访企业选择了“营业税改增值税后,实际税率下降”,38.5%的受访企业选择了“企业生产经营规模扩大,购进固定资产,使可抵扣进项税增加”;26.9%的受访企业选择了“关联企业由营业税改增值税,使本企业可抵扣进项税增加”;19.2%的受访企业选择了“其他”。

(四)“营改增”后,企业税负增加以“实际税率提高”和“劳动力成本占比较高,无法抵扣”为主

调研结果显示,“营改增”后,受访企业税负增加的主要原因(限选三项)依次有:“营业税改增值税后,实际税率提高(66.7%)”、“劳动力成本占比较高,无法抵扣(66.7%)”、“房租、物业、水电等费用在总成本中占比较高,无法抵扣(33.3%)”、“关联企业不能提供增值税发票,无法抵扣(22.2%)”和“其他(11.1%)”

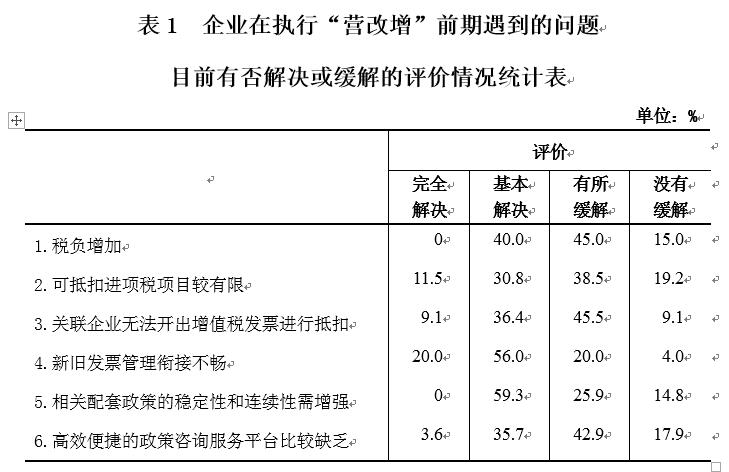

(五)政策执行前期遇到的问题,大部分已“有所缓解”或“基本解决”

调研结果显示,在开始执行“营改增”的前期,企业遇到过的问题有:税负增加(36.4 %)、可抵扣进项税项目较有限(47.3%)、关联企业无法开出增值税发票进行抵扣(47.3%)、新旧发票管理衔接不畅(45.5%)、相关配套政策的稳定性和连续性需增强(49.1%)和高效便捷的政策咨询服务平台比较缺乏(50.9%)。遇到这些问题的企业在评价“问题目前有否解决或缓解”时,回答以“基本解决”和“有所缓解”为主(见表1)。其中,认为“完全解决”或“基本解决”的比重相对较高的是“新旧发票管理衔接不畅(76.0%)”和“相关配套政策的稳定性和连续性需增强(59.3%)”;认为“没有缓解”比重相对较高的有“可抵扣进项税项目较有限(19.2%)”和“高效便捷的政策咨询服务平台比较缺乏(17.9%)”。

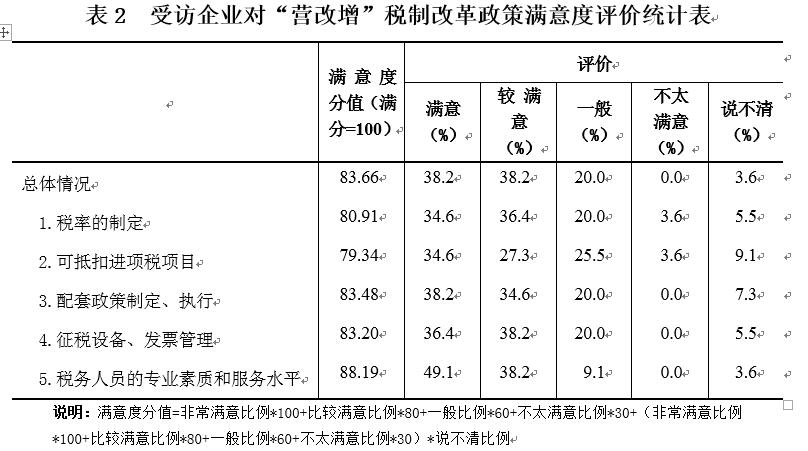

(六)受访企业对“营改增”税制改革政策总体较满意

调研结果显示,受访企业对“营改增”税制改革政策总体评价为“较满意(38.2%)”和“满意(38.2%)”的达76.4%(见表2),另有20.0%的企业认为“一般”,3.6%的企业“说不清”。从满意度分值来看,受访企业对“营改增”税制改革政策总体较满意(83.66分),其中,对“税务人员的专业素质和服务水平”最满意(88.19分),对“可抵扣进项税项目”的满意度评价最低(79.34分)。

三、企业的建议和期望

(一)进一步加大对相关配套政策的宣传和解读工作

调研结果显示,受访企业在回答“哪些方面需要进一步完善(限选三项)”时,选择“加大对相关配套政策的宣传和解读工作”、“加强对企业财务人员相关政策的培训”和“进一步完善相关实施细则和操作执行的规范化文件”的最多,分别为63.6%、58.2%和50.9%;另有部分企业选择了“统一规范税务人员对于税务政策的理解和执行(43.6%)”、“简化增值税税率设置(27.3%)”和“其他(7.3%)”。调研中,部分企业反映由于增值税采用“以票控税”,只有取得增值税专用发票才可以进行抵扣,但部分外部单位还是直接开具专用发票,由此产生一些发票认证抵扣和财务核算问题。另外,还存在生产经营过程中会计核算开票问题,对于具体哪些发票要备注,备注内容是什么,企业目前还没有一个标准的要求,希望政府能够有指导细则出来。

(二)提供系统学习平台,加大对财务以外的人员宣传培训力度

“营改增”后虽然财务人员接受了一定程度的宣传和培训,对“营改增”后相关财务管理及会计成本计量有一定的学习,但是相对于企业内部和其他关联行业,还没有宣传到位。企业希望加强对“营改增”政策的宣传培训,不仅仅针对企业财务人员,更要对其他行业、其他人员进行宣传,特别是对企业销售人员和银行部门的宣传要到位。另外,建议政府能够提供一个系统的全面的学习平台,便于各相关行业、相关人员不断地学习新的政策内容、配套细则等。

(三)扩大营改增进项抵扣范围,优化发票管理机制

调研结果显示,企业对“可抵扣进项税项目”的满意度评价最低,建议政府能够结合行业资产结构、成本要素、经营特点,增加抵扣范围,确保税负公平,开启增值税改革和立法的新思路。同时,加快推进发票使用二维码、条码管理,延长发票认证和抵扣期限,优化管理制度,规范市场秩序,避免“高征低扣”或“低征高扣”。

(四)针对“营改增”,适时改变经营思路

调研中,在被问到“针对‘营改增’,贵企业在经营方面有何打算(可多选)”,除了41.8%的受访企业“保持现有经营状况不变”,另有部分企业打算“转向选择可提供进项抵扣的服务商或供应商(47.3%)”、“拓展业务经营范围和领域(36.4%)”、“进行技术改造、创新(21.8%)”、“重新规划企业产业链分工布局,改变企业发展方向(16.4%)”等。“营改增”有利于促进企业不断提高财务管理和经营管理水平,避免重复征税等。各相关企业应该抓住机遇,适时改变经营思路,规范企业运营,提高企业竞争力,激发市场活力等。

实际税负率=当期应纳增值税/当期应税销售收入