从第四次经济普查看嘉定区楼宇发展现状

嘉定区统计局 2020-01-20楼宇经济是城市经济发展中一种集约型、高密度的经济形态,其核心载体是商务楼宇注,通过楼宇招商引资,带动区域经济发展。本文以嘉定区第四次经济普查资料为主要依据,简要分析嘉定区楼宇发展的情况、存在的问题,并提出相关建议,以供参考。

一、总体情况

根据第四次经济普查数据显示:2018年全区投入使用的商务楼宇共121幢,较上年同期增加4幢,占地面积124.1万平方米,同比增长5.6%,总建筑面积360.3万平方米,同比增长5.5%。

(一)地区分布──中南部区域相对集中

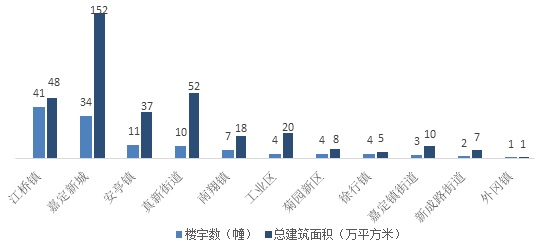

从商务楼宇空间分布来看,我区商务楼宇分布以中南部为主。中部和南部分别依托嘉定新城建设和良好的商贸产业发展基础,成为楼宇经济主要集聚区。楼宇数量排名前五的街镇依次为江桥镇、嘉定新城(马陆镇)、安亭镇、真新街道和南翔镇;楼宇建筑面积排名前五的街镇依次为嘉定新城(马陆镇)、真新街道、江桥镇、安亭镇和工业区(见图1)。

图1 2018年商务楼宇街镇分布情况

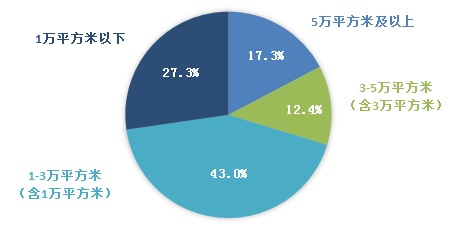

(二)建筑体量──中小型占多

从建筑体量来看,全区商务楼宇主要以中小型居多,建筑面积在3万平方米以下的楼宇占七成。全区121幢楼宇中,总建筑面积在5万平方米及以上的楼宇共21幢,占17.3%;3-5万平方米(含3万平方米)的15幢,占12.4%;1-3万平方米(含1万平方米)的52幢,占43.0%;1万平方米以下的33幢,占27.3%(见图2)。

图2 商务楼宇按总建筑面积分

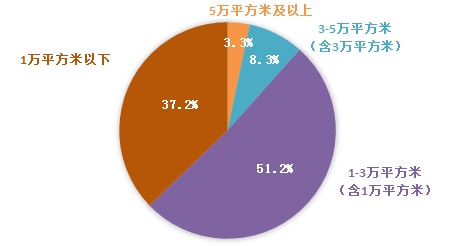

从商务办公体量来看,商务办公面积中小型化更为集中,商务面积在3万平方米以下的楼宇近九成。调查数据显示:2018年全区商务办公面积在5万平方米及以上的楼宇共4幢,占3.3%;3-5万平方米(含3万平方米)的10幢,占8.3%;1-3万平方米(含1万平方米)的62幢,占51.2%;1万平方米以下的45幢,占37.2%(见图3)。

图3 商务楼宇按商务办公面积分

(三)商务楼宇入驻率──逐年提升

2018年,全区商务楼宇入驻率注2为79.4%,比上年同期提高了3.0个百分点。其中,商务办公面积195.5万平方米,已入驻面积154.9万平方米,商务办公入驻率注379.2%,较上年提高了0.6个百分点;商业面积63.7万平方米,已营业面积50.8万平方米,商业入驻率注479.7%,较上年提高了9.8个百分点。

从分组来看:①全区商务楼宇入驻率达90%及以上的共75幢,比上年增加7幢,占楼宇总数的62.0%。②商务办公入驻率达90%及以上的共77幢,比上年增加6幢,占63.6%。③商业入驻率达90%及以上的共30幢,比上年增加3幢,占55.6%(见表1)。

表1 2018年商务楼宇入驻率分组表

| 入驻率分组 |

楼宇数(幢) |

比重 |

楼宇数(幢) |

比重 |

楼宇数(幢) |

比重 |

| 90%及以上 |

75 |

62.0 |

77 |

63.6 |

30 |

55.6 |

| 70%-90%(含70%) |

20 |

16.5 |

21 |

17.4 |

10 |

18.5 |

| 50%-70%(含50%) |

13 |

10.7 |

8 |

6.6 |

6 |

11.1 |

| 30%-50%(含30%) |

6 |

5.0 |

7 |

5.8 |

2 |

3.7 |

| 30%以下 |

7 |

5.8 |

8 |

6.6 |

6 |

11.1 |

| 合计 |

121 |

100.0 |

121 |

100.0 |

54 |

100.0 |

(四)产权属性──私人产权占主导

从商务楼宇产权属性来看,私人产权占比最高。全区121幢商务楼宇中,产权属性为私人的共83幢,占68.6%;集体产权的17幢,占14.0%;国有产权的14幢,占11.6%;港澳台、外商及其他属性的7幢,占5.8%。

从商务楼宇经营方式来看,产权出售的商务楼宇超半数。全区产权出售的商务楼宇共68幢,占56.2%;产权出租的26幢,占21.5%;租售并举的27幢,占22.3%,总体呈现租售并存、出售居多的特征。2018年,商务办公平均租金为2.0元/日/平方米,较上年提高了0.08元/日/平方米。

(五)能源消耗──电力消费为主

2018年,全区商务楼宇综合能源消费量16127吨标准煤,同比增长12.3%;用水总量205.1万立方米,同比增长20.5%。单位面积平均能耗0.0078吨标准煤/平米,较上年提高了0.0002吨标准煤/平米,同比增长3.3%。

从能源消费品种看,楼宇能耗主要以电力消费为主。2018年商务楼宇电力消费1.2亿度,折合14741吨标准煤,占全区楼宇能耗的91.4%,消费金额1.2亿元;天然气消费104.2万立方米,折合1386吨标准煤,占8.6%,消费金额368.9万元。

二、在地单位基本情况

(一)总体情况──数量与规模双增长

2018年,全区商务楼宇在地单位共3225家,较上年同期增加1538家,同比增长91.2%。从经济指标看,在地单位累计实现营业收入522.0亿元,同比增长19.2%;资产总计874.5亿元,同比增长17.8%(见表2)。

表2 2018年商务楼宇在地单位主要经济指标

| 单位:个、亿元、% |

|||

| 指标 |

2018年 |

2017年 |

增幅 |

| 在地单位数量 |

3225 |

1687 |

91.2 |

| 营业收入 |

522.0 |

437.9 |

19.2 |

| 资产总计 |

874.5 |

742.6 |

17.8 |

(二)行业分布──集中于商贸服务业

从行业分布情况看,我区商务楼宇在地单位以商业和服务业为主,数量占到在地单位的86.5%,比重较上年提升了2.8个百分点。在地单位中,商业(批发和零售业、住宿和餐饮业)单位共1503家,占46.6%,比重较上年同期提高了2.5个百分点;服务业单位共1289家,占39.9%,比重较上年同期提高了0.2个百分点。其余建筑业、房地产业、交通运输业、制造业和金融业单位占比分别为5.8%、3.0%、2.4%、2.1%和0.2%(见表3)。

表3 2018年商务楼宇在地单位行业分布情况

| 行 业 |

单位数 |

比重 |

营业收入 |

比重 |

| 批发和零售业 |

1432 |

44.4 |

259.1 |

49.6 |

| 租赁和商务服务业 |

531 |

16.4 |

148.5 |

28.5 |

| 科学研究和技术服务业 |

283 |

8.8 |

23.4 |

4.5 |

| 信息传输、软件和信息技术服务业 |

258 |

8.0 |

38.8 |

7.4 |

| 建筑业 |

187 |

5.8 |

16.3 |

3.1 |

| 房地产业 |

97 |

3.0 |

10.7 |

2.1 |

| 居民服务、修理和其他服务业 |

85 |

2.6 |

2.4 |

0.5 |

| 交通运输、仓储和邮政业 |

77 |

2.4 |

13.8 |

2.6 |

| 住宿和餐饮业 |

71 |

2.2 |

1.9 |

0.4 |

| 制造业 |

67 |

2.1 |

4.7 |

0.9 |

| 文化、体育和娱乐业 |

44 |

1.4 |

0.2 |

0.0 |

| 教育 |

42 |

1.3 |

0.3 |

0.1 |

| 公共管理、社会保障和社会组织 |

24 |

0.7 |

0.0 |

0.0 |

| 卫生和社会工作 |

12 |

0.4 |

0.2 |

0.0 |

| 水利、环境和公共设施管理业 |

10 |

0.3 |

0.3 |

0.1 |

| 金融业 |

5 |

0.2 |

1.4 |

0.3 |

| 总 计 |

3225 |

100.0 |

522.0 |

100.0 |

(三)经营收入──商业服务业超九成

从经营指标来看,我区商务楼宇在地单位营业收入主要来源于商业和服务业。2018年,楼宇在地商业企业累计实现营业收入261.0亿元,占楼宇在地单位总收入的50.0%。服务业实现营业收入214.2亿元,占41.0%。其余依次为建筑业16.3亿元、交通运输业13.8亿元、房地产业10.7亿元、制造业4.7亿元和金融业1.4亿元,收入占比依次为3.1%、2.6%、2.1%、0.9%和0.3%。

(四)主要指标──占全区比重不高

从商业和服务业的主要指标来看,楼宇在地单位的体量规模并不占优。从商业主要指标来看,2018年商务楼宇实现商品销售总额289.9亿元,占全区属地商品销售总额的8.6%;楼宇实现社会消费品零售额33.5亿元,仅占全区社会消费品零售额的2.8%。从服务业指标来看,2018年商务楼宇实现规模以上服务业营业收入111.5亿元,占全区规模以上服务业营业收入的15.1%(见表4)。

表4 2018年商务楼宇在地单位主要指标占比情况

| 指 标 |

商务楼宇 |

全区属地 |

楼宇占全区比重 |

| 商品销售总额 |

289.9 |

3383.8 |

8.6 |

| 社会消费品零售额 |

33.5 |

1203.6 |

2.8 |

| 规模以上服务业营业收入 |

111.5 |

740.2 |

15.1 |

(五)人员分布──从业人员稳步增长

2018年,全区商务楼宇在地单位从业人员期末人数3.5万人,同比增长4.8%。其中女性1.74万人,男性1.76万人。从学历来看,大专及以上学历共计15009人,占从业人员总数的42.9%。其中,研究生学历795人,本科学历7776人,大专学历6438人。从技能情况来看,技能人员共计872人,占从业人员的2.5%。其中,高级技师63人,技师78人,高级技能人员116人,中级技能人员264人,初级技能人员351人(见表5)。

表5 2018年商务楼宇在地单位人员结构情况

| 类 别 |

人数 |

比重 |

|

| 合 计 |

34997 |

100.0 |

|

| 性别结构 |

男 |

17622 |

50.4 |

| 女 |

17375 |

49.6 |

|

| 学历结构 |

研究生 |

795 |

2.3 |

| 本科 |

7776 |

22.2 |

|

| 大专 |

6438 |

18.4 |

|

| 职业技能 |

技能人员 |

872 |

2.5 |

| 高级技师 |

63 |

0.2 |

|

| 技师 |

78 |

0.2 |

|

| 高级技能人员 |

116 |

0.3 |

|

| 中级技能人员 |

264 |

0.8 |

|

| 初级技能人员 |

351 |

1.0 |

|

三、需关注的问题及相关建议

(一)楼宇经济街镇发展不平衡

我区各街镇楼宇经济发展差异较大。一方面,商务楼宇地域分布不平衡,全区商务楼宇主要集聚在江桥镇、嘉定新城(马陆镇)、安亭镇、真新街道等中南部地区,而北部地区商务楼宇分布较少。另一方面,各街镇商务楼宇经济规模参差不齐,如南翔镇、嘉定新城(马陆镇)、江桥镇、安亭镇和真新街道等街镇楼宇经济规模较大,五个街镇的楼宇在地单位营业收入占到全区楼宇的90.8%;而工业区、徐行镇、菊园新区、新成路街道、嘉定镇街道和外冈镇等街镇楼宇经济规模相对较小,集聚辐射作用和带动力有限。

针对楼宇经济区域发展不平衡等情况,相关部门应加快制定楼宇经济发展空间布局规划和业态规划,通过规划先行,优化商务楼宇布局,促进商务楼宇合理集聚,形成更多有规模、有档次的楼宇经济群(见表6)。

表6 2018年商务楼宇分街镇情况

| 街镇 |

入驻单位数 |

比重 |

营业收入 |

比重 |

| 南翔镇 |

246 |

7.6 |

212.8 |

40.8 |

| 马陆镇 |

963 |

29.9 |

115.1 |

22.1 |

| 江桥镇 |

492 |

15.3 |

58.6 |

11.2 |

| 安亭镇 |

287 |

8.9 |

48.8 |

9.4 |

| 真新街道 |

458 |

14.2 |

38.8 |

7.4 |

| 工业区 |

166 |

5.1 |

12.4 |

2.4 |

| 徐行镇 |

131 |

4.1 |

10.6 |

2.0 |

| 菊园新区 |

155 |

4.8 |

10.2 |

1.9 |

| 新成路街道 |

159 |

4.9 |

9.5 |

1.8 |

| 嘉定镇街道 |

155 |

4.8 |

4.9 |

0.9 |

| 外冈镇 |

13 |

0.4 |

0.4 |

0.1 |

| 合 计 |

3225 |

100.0 |

522.0 |

100.0 |

(二)楼宇经济发展能级不高

楼宇经济体量和发展能级不高,对全区商业和服务业的贡献也较小,尚未形成有效的支撑,其中楼宇商品销售总额仅占全区的8.6%,规模以上服务业营业收入仅占全区的15.1%。从楼宇在地单位属性分析,在地单位规模以中小型为主,区域性总部或规模企业较少。在地单位中,年营业收入达2000万元及以上的仅320家,只占总数的9.9%。并且,在地单位主要集中在批发和零售业等商贸领域,信息技术服务、科技研发和咨询设计等新兴领域的服务性企业占比较少,企业规模和档次有待提高。

针对楼宇经济初级发展阶段面临的主要问题,要进一步完善高效的楼宇招商组织体制,充分发挥政府、中介、业主、物业在楼宇招商中的作用,实现四方联动。重点引进一批规模比较大、业绩比较好的知名企业入驻,带动本地关联企业的发展,形成产业合力,提升楼宇竞争力。

(三)商住型楼宇效益有待提高

按楼宇使用性质来分,我区商住两用型楼宇(即“类住宅”)在数量和体量规模上占据较大比重,而经济收益明显偏低。从体量来看,截止2018年底,全区商住两用型楼宇共38幢,较上年同期增加4幢,数量占到全区的31.4%;总建筑面积169.6万平方米,占47.1%。从经济规模来看,全区商住型楼宇在地单位共1054家,占32.7%;商住型楼宇在地单位累计实现营业收入78.7亿元,仅占15.1%。

商住型楼宇入驻成分复杂、经济效益低下且管理难度大,如果不加以调控,形成大规模趋势后势必产生大量问题,既不能保障入驻企业及个人的利益,还会危害楼宇经济的正常、规范运行。因此,各相关部门要充分认清“类住宅”的违法违规本质及风险隐患,按照依法依规原则对“类住宅”进行全面整顿、分类施策,促进楼宇经济平稳健康发展(见表7)。

表7 2018年商住型楼宇经济情况

| 指标 |

单位 |

商住楼 |

占全区楼宇比重(%) |

| 楼宇数 |

幢 |

38 |

31.4 |

| 建筑面积 |

万平方米 |

169.6 |

47.1 |

| 在地单位 |

个 |

1054 |

32.7 |

| 营业收入 |

亿元 |

78.7 |

15.1 |