上海市民家庭消费支出预期调查报告

国家统计局上海调查总队 2011-04-01

一、调查的基本情况

本次调查通过网上调查的形式,在“上海统计”和“中国上海”门户网站发布问卷,2011年2月份共收到问卷1278份,剔除非上海地区IP地址及回答不全的问卷后,获得有效样本1062份,样本有效率83.1%。从样本年龄、文化程度、家庭月收入、家庭人口和家庭类型的结构来看,样本分布情况比较符合本市实际情况,具有一定的代表性(见表1)。

表 1 调查样本分布

| 类 别

|

人 数(人)

|

比 例(%)

|

| 合 计

|

1062

|

100.0

|

| 按年龄分

|

|

|

| 20岁以下

|

9

|

0.9

|

| 20-30岁

|

344

|

32.4

|

| 30-40岁

|

321

|

30.2

|

| 40-50岁

|

181

|

17.0

|

| 50-60岁

|

132

|

12.4

|

| 60岁以上

|

75

|

7.1

|

| 按文化程度分

|

|

|

| 初中及以下

|

37

|

3.5

|

| 高中

|

131

|

12.3

|

| 大专

|

289

|

27.2

|

| 大学本科及以上

|

605

|

57.0

|

| 按家庭的月收入分

|

|

|

| 2千元及以下

|

62

|

5.8

|

| 2千-4千元

|

181

|

17.0

|

| 4千-6千元

|

264

|

24.9

|

| 6千-1万元

|

311

|

29.3

|

| 1万-2万元

|

198

|

18.6

|

| 2万元以上

|

46

|

4.3

|

| 按家庭人口分

|

|

|

| 1人

|

47

|

4.4

|

| 2人

|

215

|

20.2

|

| 3人

|

593

|

55.8

|

| 4人及以上

|

207

|

19.5

|

| 按家庭类型分

|

|

|

| 小俩口

|

162

|

15.3

|

| 老俩口

|

63

|

5.9

|

| 子女未就业户

|

352

|

33.2

|

| 子女已就业户

|

185

|

17.4

|

| 三代户

|

182

|

17.1

|

| 单身户

|

53

|

5.0

|

| 其他类型

|

65

|

6.1

|

二、居民对2011年家庭消费增长预期良好

1、近九成受访者预期2011年家庭消费支出增长

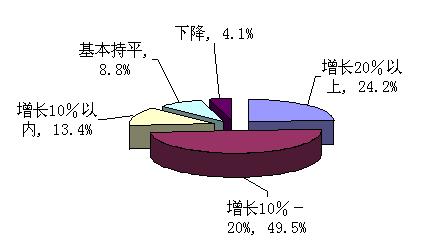

调查显示,有87.1%的受访者预期2011年家庭消费支出将增长,其中,24.2%预期增长20%以上,49.5%预期增长10%-20%,13.4%预期增长10%以内;8.8%预期基本持平;4.1%预期下降。这表明,2011年本市居民家庭消费支出总体预期增长,近九成预期家庭消费增长,且增幅较大(见图1)。

图1 2011年受访者家庭消费支出预期情况

从分组数据来看,60岁以上的受访者预计消费支出增长的比例最大,为93.3%,其中,21.3%预计增长20%以上,52%预计增长10%-20%,20%预计增长10%以内。分析认为,这与老龄人口消费结构相对稳定,改善饮食、看病就医、养生保健成为消费支出的主要项目,而食品等生活必需品价格预期上涨较为明显,因此他们对总体的消费预期增长较大;月收入2千元以下的受访者消费支出预期增长的比例为63%,其中有19.4%预期消费支出有所下降,比例略高于平均水平。该类人群生活压力巨大,增加消费支出的能力与意愿相对不足。

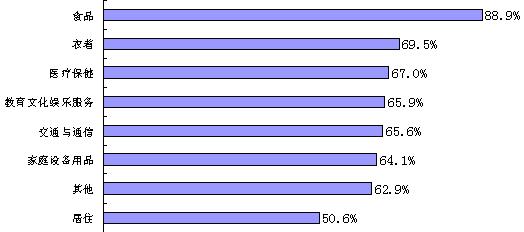

2、八大类商品、服务消费预期增长势头明显

本次调查预期食品消费支出增长的受访者比例最高,为88.9%,其中,12.5%预期增长10%以内,37.4%预期增长10%-20%,39%预期增长20%以上;其次预期衣着类增长的比例为69.5%,其中,17.5%预期增长10%以内,27.1%预期增长10%-20%,24.9%预期增长20%以上;预期医疗保健消费支出增长的比例为66.9%,其中,21.9%预期增长10%以内,20.5%预期增长10%-20%,24.5%预期增长20%以上;预期其余五大类消费支出增长比例均在50%以上。由此可见,随着社会经济的发展和市民生活品质的提高,各类商品、服务消费预期呈全面增长态势,医疗保健、文化娱乐、汽车、通讯等有关提高生活品质的商品与服务有可能成为拉动2011年市民消费增长的重要引擎(见图2)。

图2 受访者对2011年各类商品、服务预期消费增长的情况(多选)

分组资料显示,食品类预期消费支出增长在各收入组受访者中比例最高,但不同的收入组对其余商品(服务)大类预期消费支出增长的结构有明显差异。家庭月收入水平较低的受访者预期消费支出增长的主要类别为医疗保健、交通与通信,而家庭月收入较高的受访者预期消费支出增长的主要类别为衣着、教育文化娱乐服务等。分析认为,收入较低者基本以食品、医疗保健、交通与通信等维持日常生活为主要消费方向,而收入较高者提高生活品质能力与意愿较强,更注重除生活必须品以外的其他商品和服务,如衣着、娱乐、教育等(见表2)。

表 2 各收入组受访者对各类商品、服务预期消费增长的情况及排序

|

类 别

|

家庭月收入水平

|

|||||||||||

| 2千元以下

|

2千-4千元

|

4千-6千元

|

6千-1万元

|

1万-2万元

|

2万元以上

|

|||||||

| 比重

(%)

|

排序

|

比重

(%)

|

排序

|

比重

(%)

|

排序

|

比重

(%)

|

排序

|

比重

(%)

|

排序

|

比重

(%)

|

排序

|

|

| 食品

|

83.9

|

1

|

92.3

|

1

|

90.5

|

1

|

88.7

|

1

|

85.4

|

1

|

89.1

|

1

|

| 衣着

|

66.1

|

5

|

64.6

|

4

|

69.7

|

3

|

73.6

|

2

|

67.7

|

3

|

71.7

|

2

|

| 居住

|

59.7

|

8

|

53.0

|

7

|

50.0

|

8

|

52.1

|

8

|

43.4

|

8

|

52.2

|

7

|

| 家庭设备用品

|

60.0

|

7

|

62.4

|

5

|

65.1

|

5

|

71.7

|

3

|

55.1

|

7

|

58.7

|

5

|

| 医疗保健

|

72.6

|

2

|

71.8

|

2

|

71.2

|

2

|

65.9

|

6

|

59.6

|

5

|

54.4

|

6

|

| 交通与通信

|

67.7

|

3

|

66.9

|

3

|

63.6

|

6

|

68.8

|

5

|

61.1

|

4

|

67.4

|

4

|

| 教育文化娱乐服务

|

67.7

|

3

|

55.2

|

8

|

62.1

|

7

|

70.4

|

4

|

72.2

|

2

|

69.6

|

3

|

| 其他

|

64.5

|

6

|

60.2

|

6

|

67.8

|

4

|

65.0

|

7

|

58.1

|

6

|

50.0

|

8

|

3、“物价上涨”、“子女教育”和“改善生活”是居民家庭预期消费增长的主要原因

预期消费增长的受访者中(多选),有80.8%的受访者认为是由于“物价上涨”;26.7%认为是“子女教育”;15.4%认为是“消费政策和消费环境改善”;12.6%认为是“结婚、生育”;9.5%认为是“收入增加”,有条件改善生活;8.9%认为是“住房装修”;5%认为是“购买汽车”等大件商品。这表明,虽然物价上涨对居民预期消费支出增长有重要影响,但随着收入增长和消费政策与消费环境的改善,多数受访者仍有主动增加消费支出的意愿和空间。

剔除物价上涨因素的影响,对受访者消费预期增长的原因进行分析:20-30岁的受访者正值婚育年龄,结婚、生育成为预期消费的重要增长点;30-50岁的受访者子女大多处于接受教育而未就业的状态,子女教育支出为该类人群预期消费支出增长的重点。各个年龄组均有10%以上的受访者表示消费政策和环境改善是他们消费支出预期增长的主要原因,这表明市民正日益重视并基本肯定本市的消费政策和消费环境。此外,20-40岁的受访者购买汽车等大件消费品的动力较强,而其余年龄组则稍显不足(见表3)。

表3 各年龄组受访者2011年家庭消费支出预期增长的原因及排序

(剔除价格因素影响)

|

消费支出增长的因素

|

年 龄

|

|||||||||

| 20-30岁

|

30-40岁

|

40-50岁

|

50-60岁

|

60岁以上

|

||||||

| 比例(%)

|

排序

|

比例(%)

|

排序

|

比例(%)

|

排序

|

比例(%)

|

排序

|

比例(%)

|

排序

|

|

| 收入增加,有条件改善生活

|

13.4

|

4

|

7.2

|

5

|

5.5

|

4

|

7.6

|

3

|

16.9

|

2

|

| 消费政策和环境改善

|

17.2

|

2

|

16.8

|

2

|

11.1

|

2

|

12.9

|

1

|

10.7

|

3

|

| 子女教育等

|

16.0

|

3

|

40.8

|

1

|

40.0

|

1

|

12.1

|

2

|

8.0

|

5

|

| 结婚、生育

|

24.4

|

1

|

12.2

|

3

|

1.7

|

6

|

3.0

|

6

|

5.3

|

6

|

| 住房装修

|

13.1

|

5

|

8.7

|

4

|

4.4

|

5

|

4.6

|

5

|

9.3

|

4

|

| 购买汽车等大件消费品

|

8.1

|

6

|

5.9

|

6

|

1.7

|

6

|

2.3

|

7

|

0

|

7

|

| 其他

|

4.9

|

7

|

5.9

|

6

|

7.7

|

3

|

6.1

|

4

|

20.0

|

1

|

4、“收入不稳定或减少”成为部分受访者家庭预期消费持平或下降的最主要原因

在预期2011年家庭消费持平或减少的受访者中,有6.6%认为是由于“收入不稳定或减少”;4%认为是“无大额消费计划”(如旅行等);3.2%认为是“购房还贷压力大”,需节省日常开支;2.3%认为是“股票、基金投资被套”;1.5%认为“生活已很好,无需增加开支”;选择其余原因的人数比例则不满1%。由此可见,“收入不稳定或减少”是部分居民家庭支出预期持平或减少的最主要原因(见图3)。

图3 2011年部分受访者家庭消费支出预期下降的原因(多选)

5、今年春节受访者家庭平均消费达5142元

问及今年春节家庭消费支出是多少时,有21.3%的受访者回答在2千元以内,27.4%在2千-4千元,18.9%在4千-6千元,19.2%在6千-1万元,13.2%在1万元以上。经过加权平均计算,今年春节上海市民家庭平均消费支出额为5142元。从分组数据看有以下两个特点:

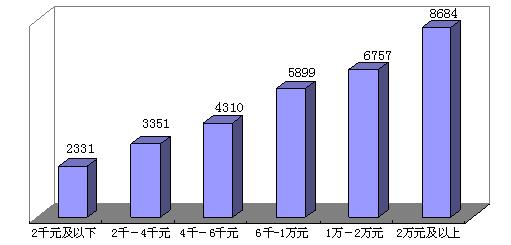

一是收入越高,今年春节消费支出越多。月收入在6千-1万元的家庭今年春节平均消费额为5899元;收入在1万-2万元的家庭平均消费额为6757元;月收入在2万元以上的家庭平均消费额为8684元,明显高于平均水平。而月收入在2千元以下的家庭今年春节平均消费额为2331元,他们春节期间食品、购物和人情三类消费不满1000元的比例分别为76.9%、81.8%和65%,没有家庭选择春节外出旅游(见图4)。

图 4 各收入组受访者2011年家庭春节消费支出水平

单位:元

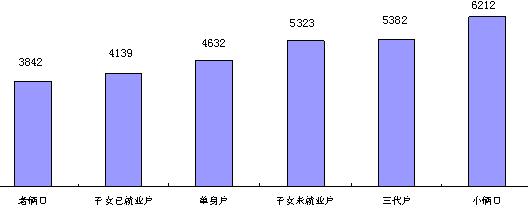

二是相比收入差距,不同类型家庭今年春节消费支出差距不大。“小俩口”一般经济负担较轻,且年轻人消费观念较为超前,倾向于利用春节假期集中消费,此类型家庭春节支出最多,为6212元;“老俩口”一般收入有限,消费观念也较为传统,该类家庭春节支出最少,为3842元。三代户、子女未就业户因人口多、为未成年子女发红包(压岁钱)等因素,春节消费也相对较多(见图5)。

图 5 各种类型家庭受访者2011年春节消费支出比较

单位:元

6、食品、人情和购物成为今年春节消费的重点

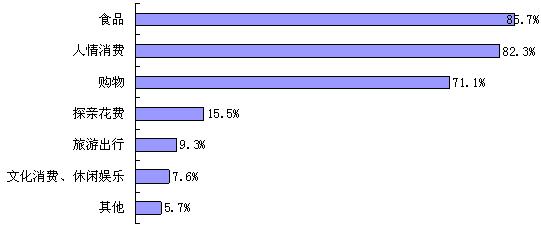

有85.7%的受访者表示2011年春节消费支出较多的项目为“食品”,82.3%表示为“人情消费”(红包、礼品、请客等),71.1%表示为“购物”(服装、家电、数码产品等),15.5%表示为“探亲花费”,9.3%表示为“旅游出行”,7.6%表示为“文化消费、休闲娱乐”。由此可见,食品、人情消费、购物为2011年居民家庭春节消费支出的三大重点。(见图6)

图6 2011年受访者春节重点消费支出项目情况(多选)

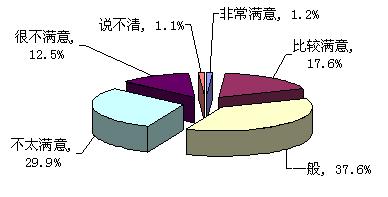

三、逾四成受访者对目前生活状况不尽满意值得重视

问及对目前生活状况是否满意时,有18.8%的受访者表示对目前生活状况满意;37.6%表示一般;42.4%表示不尽满意;另有1.1%表示说不清。这表明,近年来,在多数市民生活得到改善的同时,仍有相当部分市民对目前生活状况不尽满意。

对生活状况的满意度是一个相对概念,是受访者对生活状态的主观评价,它与收入、 贫富差距、物价、个人需求等多方面因素有关。分析认为,逾四成受访者对目前生活不尽满意,且主要集中在中低收入群体,主要是由于近两年受国际金融危机影响,他们的收入增长不理想,部分家庭实际收入甚至有所下降,而物价上涨明显、生活成本增加,他们实际生活水平提高受到影响,这一现象亟待引起重视(见图7)。

图7 2010年受访者对目前生活状况的满意度评价