互联网金融受市民青睐消费者权益保护和资金安全问题反映突出

上海市统计局 2014-06-18一、调查基本情况

本次调查采用随机抽样入户访问的方式进行,以在本市居住一年以上,18-70周岁的1名家庭成员作为调查对象。调查样本3000个,分布在17个区县,约九成受访者年龄在25-64岁之间,涵盖了目前互联网金融使用的主要人群,具有较好的代表性。调查样本基本情况见表1。

表1 调查样本基本情况

|

|

人数(人)

|

比重(%)

|

|

合 计

|

3000

|

100.0

|

|

按性别分

|

|

|

|

男

|

1371

|

45.7

|

|

女

|

1629

|

54.3

|

|

年龄分

|

|

|

|

18-24

岁

|

223

|

7.5

|

|

25-34

岁

|

826

|

27.5

|

|

35-44

岁

|

782

|

26.1

|

|

45-54

岁

|

700

|

23.3

|

|

55-64

岁

|

373

|

12.4

|

|

65-70

岁

|

96

|

3.2

|

二、受访者普遍认为互联网金融有广阔的发展前景

调查显示,大部分受访者对互联网金融给予较为肯定和积极的评价。

1.近六成受访者购买或使用过互联网金融产品和服务

尽管互联网金融起步发展仅短短2年时间,但已渗透进居民的日常生活。调查显示,有59.3%的受访者表示购买或使用过互联网金融产品和服务,有40.7%表示没有使用过。从年龄看,35岁以下受访者中,有近八成使用过互联网金融,高出平均水平19个百分点(见图1)。从个人收入水平看,月收入5000元以上的受访者中,有80.7%使用过互联网金融,高出平均水平21.4个百分点。这表明,年轻人和中、高收入者是使用互联网金融的主要群体。从区域看,有61.2%城镇居民使用过互联网金融,城镇居民和农村居民的使用面相差6.5个百分点,表明互联网金融的使用人群覆盖面城乡差异不明显。

图1

2.近六成受访者使用过第三方支付工具

近年来,第三方支付已经成为老百姓在互联网上使用较多的支付工具。调查显示,在购买或使用过互联网金融产品受访者中,有56.4%使用过第三方支付,17.8%购买过网络理财产品,2.2%通过网络小额贷款。调查中,受访者普遍表示,第三方支付为买卖双方资金提供便捷通道同时,解决商品安全问题,尤其是网上购物,已成为不可或缺的交易平台。调查显示,在55-70岁中老年受访者中,使用过第三方支付的比重也达26.9%。其中,不少受访者表示,将尝试使用第三方支付。

3.互联网金融产品和服务受到市民青睐

互联网金融使用方便快捷、覆盖面广,贴近老百姓生活需求,给传统金融服务带来一定冲击。调查显示,在购买或使用过互联网金融产品的受访者中,有97.5%认为互联网金融产品和服务与传统银行业务相比具有优势,仅2.5%认为没有优势。有55.7%的受访者认为互联网金融产品流动性强,可随时支取;55.5%认为缴费、充值等产品和服务内容较好地满足了日常生活需要;47.9%认为理财门槛低;47%认为网络平台交易方便快捷(见图2)。从年龄看,由于老年人收入不高,为预防生病时急需用钱,他们更关注理财门槛和流动性高低。调查显示,在 65-70岁人群中,选择“理财门槛低”和“流动性强,可随时支取”的分别占57.1%和71.4%,比重均高出平均水平。这表明,互联网金融在一定程度上弥补了传统银行业务不足,满足了普通市民小额理财和日常生活需求,方便了普通市民,因而受到广大市民的欢迎。

图2

4.受访者对互联网金融发展持谨慎乐观态度

依托于电子商务的发展,互联网金融得到快速增长,老百姓有了更多的投资选择,投资理财开始进入寻常百姓家。对于互联网金融产品和服务的发展前景,有45.4%的受访者表示“将继续关注”,29.1%表示“说不清楚”,17.7%的表示“乐观”,另有7.8%表示“不乐观”(见图3)。从年龄看,18-34岁的受访者中,有23.8%表示“乐观”,高出平均水平6.1个百分点。从个人收入看,月收入5000元以上的受访者中,有35.1%的表示“乐观”,高出平均水平17.4个百分点。这表明,年轻人和中、高收入人群更看好互联网金融的发展。

图3

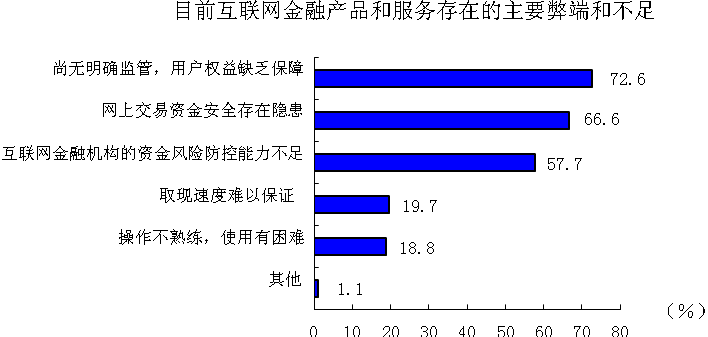

三、受访者对消费者权益保护和资金安全问题反映最突出

当问及您认为目前互联网金融产品和服务存在哪些弊端和不足时(多选),在购买或使用过互联网金融产品的受访者中,有72.6%认为“尚无明确监管,用户权益缺乏保障”,66.6%认为是“网上交易资金安全存在隐患”,57.7%认为是“互联网金融机构的资金风险防控能力不足”,三项比例远高于其他选项(见图4)。这表明,消费者权益保护、网络交易安全隐患、防范风险能力不足是当前互联网金融面临的主要问题。

图4